持病のため60歳以降は働けません。老後が不安です……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、老後資金に不安を抱える40代の公務員女性。ファイナンシャル・プランナーの平野泰嗣さんが担当します。

※マネープランクリニックに相談したい方は、https://sec.allabout.co.jp/post-form/form/22 からご応募ください。(相談は無料になります)

相談者

ふあんさん(仮名)

女性/公務員/47歳

奈良県/賃貸住宅

家族構成

独身、一人暮らし

相談内容

独身で、持ち家もないことを考えると、将来のことがいつも漠然と不安です。精神疾患の持病があり、薬を服用しながら、仕事をしています。老後に向けて、60歳までに3000万円(貯蓄と個人年金)の貯蓄目標を立てていますが、何かと支出が増え、毎月約2万円の赤字に……。楽しみが減りますが、削れるところは削りたいです。好きな旅行もあきらめました。保険の見直しもしたいと思っています。お金の問題がある程度クリアになったら、気持ちも楽になるかと思います。よろしくお願いいたします。

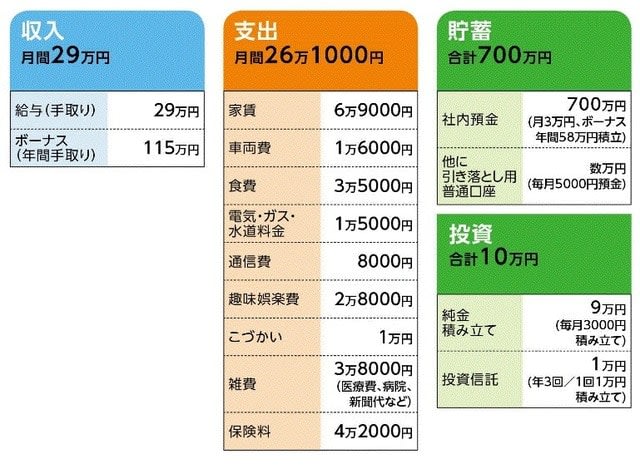

家計収支データ

家計収支データ補足

(1)ボーナスについて

手元に10万円程度残し、あとはすべて貯蓄。その支出内容は、母へお小遣い1万円、予備費口座へ貯金2~3万円、ボーナスで購入したかった買い物(家電、衣類、本など)5~6万円。※車関係(車検、税金、保険費用)は別に月1万円積み立てている。

(2)退職金と退職後の生活費

退職金は1600万円程度。また、退職を機に1500万円程度の中古マンションを一括払いで購入したいと考えている。購入後、生活費は16万円程度には抑えられるとのこと。

(3)保険料の内訳

●本人/個人年金保険(60歳時に年金の受け取り方が選択できる※)=保険料/月2万7000円、ボーナス時12万円×年2回

(※)60歳/10年保証期間付終身年金/基本年金額36万3510円か、15年保証(年金額35万9420円)のどちらかにしようと考えている。

●本人/特別団体厚生年金保険(保険期間65歳まで、死亡600万円、病気入院5000円、退職脱退時支払い金額/60歳72万7651円)=保険料5271円

●本人/医療保険(引受緩和タイプ、終身保障終身払い、入院5000円)=保険料4528円

●本人/介護保険(終身保障終身払い、介護一時金100万円、介護年金100万円/ともに要介護5程度)=保険料2390円

●本人/がん保険(終身保障終身払い、入院1万5000円、診断給付金100万円、他に通院・手術給付金、成人病特約付き)=保険料2382円

●本人/がん保険(終身保障終身払い、入院1万円、診断給付金100万円、他に通院・手術給付金、抗がん剤特約、女性がん特約、専門カウンセラー面談・専門医紹介サービス付き)=保険料4912円

(4)60歳でリタイアしたい理由

精神疾患を患っているため。ストレスを感じやすく、体力もあるほうではない。ただし、収入がなくなるのは心配。ちなみに、職場には再雇用制度(65歳まで)あり。

(5)「趣味娯楽費2万8000円」の内訳、他

書籍代5000円、フラワーアレンジメント教室1500円、通院費2000円、マッサージ代4000円、交際費5000円、化粧品8000円、予備費3000円。楽しみは散歩、読書、友人とのお茶、絵や詩を書くこと。旅行もたまにはしたいが、お金のことが気になり、積極的にする気がしない。

(6)親と介護について

母(79歳)とも、同じ市内に住む下の妹とも関係は良好。母は今は元気だが、何かあったら基本的には介護も含め、協力して面倒をみることになるとのこと。ただし、自分が母と同居する可能性は低い。

FP平野泰嗣からの3つのアドバイス

アドバイス1 旅行を我慢しなくても老後資金は安泰

アドバイス2 がん保険2本加入は保障過多

アドバイス3 持ち家はずっと住み続けられるかが問題

アドバイス1 旅行を我慢しなくても老後資金は安泰

もっともご心配な点は、老後についてだと思います。精神疾患の持病があり、60歳以降に働くことは難しいとのことですから、資金的に不安に感じるのも当然と言えば当然でしょう。

そこで、実際に試算をしてみました。退職金は1600万円。それを元手に60歳の退職時にの中古マンションを1500万円(諸経費込み)で一括払いで購入。ご自身では、退職後の生活費を16万円と見積もられていますが、持ち家となった分、固定資産税とマンションの管理費が新たなコストとして発生します。それを年間24万円としました。結果、65歳時点で貯蓄残高は約1700万円となります。

公的年金は月16万円前後ですから、65歳以降は毎年24万円程度、貯蓄を取り崩すことになります。そうなると、仮にそこから30年間、95歳まで生きたとしてもまだ1000万円近く余る計算になります。しかも、個人年金保険からの年金は加えていませんので、実際はさらに余ることになります。

もちろん、今後何が起こるかわかりません。それでも現状では、老後はさほど心配はいらないという考えでいいと思います。

家計は毎月2万円の赤字と言われていますが、いただいている収支データを拝見すると、黒字になっています。恐らく、社内預金や純金積立などの毎月の積立を除外して家計を考えられているのだと思われます。また、保険料のうち、個人年金保険は貯蓄と考えていいですし、ボーナスからも大きく貯蓄できています。年単位で見ると、家計は120万円の黒字になっています。もちろん無駄な支出は削るべきですが、あまり赤字だと不安に思うことはないはずです。

また、「節約のためあきらめている」という旅行、たとえば体が元気で活動的な今から70歳までの23年間で毎年10万円をその費用に充てても、70歳時点の貯蓄額が230万円減るだけのこと。

それでも老後資金はまだ十分足りるということになります。旅行はもちろん、お友達との交流や趣味の読書、絵画などもこれまで同様、十分に楽しんでください。

アドバイス2 がん保険2本加入は保障過多

保険の見直しについても心配されていますが、確かに見直す余地はあります。まず、「特別団体厚生年金保険」ですが、60歳の退職脱退時で解約返戻金が72万8000円。現時点での解約返戻金は50万円ほど。この差額が22万8000円となります。一方、今後支払う保険料は60歳までに計82万2000円ですから、実際は82万2000円から22万8000円を引いた59万4000円で、その間の保障を買っているということになります。

しかし、死亡保障600万円は独身であるため優先度は低い。つまり、実質は入院給付日額5000円の医療保障を確保するための保険料ということになります。その保険料が月額で約3800円。これは保障内容が同程度の保険と比較して、やや割高。全体としての保険料コスト(※)という点で判断すれば、すぐに解約すべきということになります。

(※医療保障部分だけ見ると、緩和型の医療保障に入らざるを得ないと考えると、割高といえず、不要な死亡保障込みで考えると、毎月5271円の保険料は高いと考えられる)

ただ、保険に関しては、がん保険のほうが気になります。医療保険に加え、がん保険にも2本加入されている。がん家系等の理由で不安に感じていたとしても、保険料が割高のほうの保険は解約してもいいと思います。専門医のカウンセリングや紹介が特約として付いていますが、職場の福利厚生で同様の制度があるかもしれません。ぜひ確かめてみてください。

また、個人年金保険については、「10年保証期間付終身年金」のほうを選択すべきだと思います。個人年金保険は、長生きによるリスクをカバーするのが主たる目的です。その意味では終身タイプのほうが理にかなっています。わずかですが、こちらのほうが年金額が多いのも選択理由です。

アドバイス3 持ち家は住み続けられるかが問題

話が前後しますが、60歳の定年時にマンションを一括購入されることについては、安易には決めず、時間をかけて検討すべきではないでしょうか。

単なるコストで比較すると、現在の家賃でずっと住み続けると更新料(2年に1回/家賃1ヵ月分)も加味して、年間86万2500円の支出。一方、マンションのラニングコスト(管理費、固定資産税)を年間24万円とすれば、その差額は62万2500円。それをマンションの価格1500万円で割るとちょうど24年。つまりは85歳以上生きれば、そこからは賃貸住宅のコストが上回り、マンション購入のほうが得ということになります。

ただし、現実的なことを言えば、健康でずっと住み続けることができるかどうかは不確定です。ましてや、独身で同居する家族、親族もいないとなれば、途中で施設に移り住む可能性も否定できません。そうなると、持ち家は売却せざるを得ないでしょう。とは言え、施設に入るような状態で、きっちりと売却の判断ができるかどかは不安視されるところです。

これはどういう老後を過ごすかということに深く関わってきますが、すぐに答えが出るものではありません。まだ時間はありますので、これをキッカケに少しずつ考えていくことが望ましいと思います。

「ふあん」さんから寄せられた感想

率直で詳細なアドバイスを平野先生からいただき、とても感謝しております。また今後を考える上で大変参考になり、50歳を前にして、よいきっかけになりました。いつも、漠然とお金と将来に関して不安を感じていて……旅行などの楽しみもあきらめたほうがいいんだ、と自分に言い聞かせて、寂しい気持ちになっていました。ですが、アドバイスしていただいたおかげで、ずいぶん精神的に楽になれました。ありがとうございました。保険のこと、住まいのこと……いろいろ検討することはありますが、ご指摘いただいたことを参考に、これからゆっくり考えていこうと思います。また、機会がありましたら、よろしくお願いいたします。このたびは、大変お世話になりました。

教えてくれたのは……

平野 泰嗣(ひらの やすし)さん

ファイナンシャル・プランナー、キャリアコンサルタントとして活躍。FPの妻と2人でFPオフィス Life & Financial Clinicを創立し、「自分らしく生きること」をモットーにライフ・ファイナンス・キャリアの3つの視点でのアドバイスをする。中小企業診断士として経営者・従業員のライフプラン支援も行っている。著書に『30代夫婦が働きながら4000万円の資産をつくる 考え方・投資の仕方』(明日香出版社)。All Aboutマネーの連載『ふたりで学ぶマネー術』も人気

取材・文/清水京武