学費捻出のための「リボ払い」返済で生活に余裕がない……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、リボ払いの返済に悩む45歳の主婦の方。ファイナンシャル・プランナーの井戸美枝さんが担当します。

※マネープランクリニックに相談したい方は、https://sec.allabout.co.jp/post-form/form/22 からご応募ください。(相談は無料になります)

相談者

加藤麻衣子さん(仮名)

女性/45歳/パート

愛知県/持ち家・一戸建て

家族構成

夫(50歳/会社員)、長男(22歳/大学4年)、長女(20歳/大学2年)、次女(15歳/中学生)

相談内容

子どもの学費捻出のため、クレジットのリボ払いを利用したのがきっかけで、以後ずっとリボ払いが続いています。現在、残高は100万円ほど。リボ払いの支払いが毎月10万~15万円くらいあるため、新たにクレジットを利用してもリボ払いにせざるを得ないといった状況のため、生活に余裕もなく、残高もなかなか減りません。どのように改善していけばいいでしょうか。

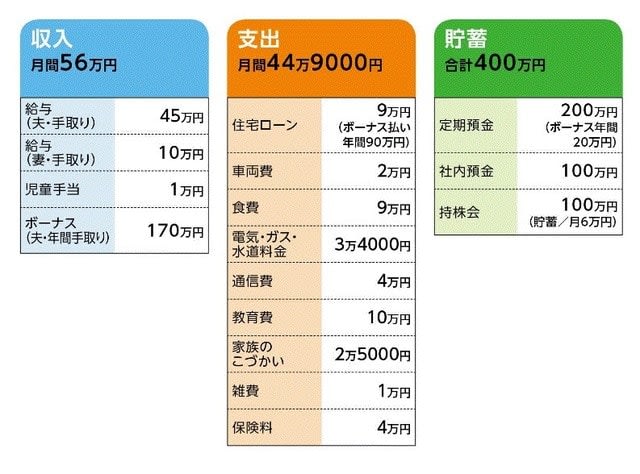

家計収支データ

家計収支データ補足

(1) 住宅ローンについて

借入開始1995年、借入額4000万円、返済期間25年、金利2.45%

10年固定、ローン残高1000万円、ボーナス払い年間90万円

(2)「食費9万円」と「教育費10万円」の内訳

食費は夫、妻、長男、長女が昼食代に各1万円、残りはその他の食費。教育費は長男学費2万円、長女学費1万円(長男、長女は学資保険の満期金を充てた不足分)、次女学費1万円+塾4万円+ピアノ1万円

※リボ払いの借金100万円の毎月の支払いは、各支出に含まれています

FP井戸美枝からの3つのアドバイス

アドバイス1 リボ払いの残額はいち早く全額返済する

アドバイス2 住宅ローンのボーナス払い分の減額を

アドバイス3 家計支出をもう一度見直そう

アドバイス1 リボ払いの残額はいち早く全額返済する

加藤さんの家計の最大の問題点はリボ払いに尽きます。このままでは、ずっとリボ払いを繰り返しかねません。

リボ払いの手数料は、各社ともほぼ年利15%です。どういう設定でのリボ払いかがわかりませんが、絶えず複数のリボ払いがあるということですから、毎月10万~15万円の返済のうち1万5000円~2万円は利息だと思われます。年間にすると20万円前後。加藤さんの2カ月分の収入が、丸々コストで消えているわけです。

解決法はひとつしかありません。すぐに全額返済をすることです。100万円でしたら、貯蓄から出せない額ではありません。貯蓄が減っても、1年後にはご主人のボーナスでほぼ穴埋めできるはず。毎月、高額の手数料が取られるわけですから、すぐに払ってしまいましょう。

そして、今後はリボ払いを利用しないことです。リボ払いの怖いところは、多くの場合、毎月の返済が設定した額を超えないので、どれだけ借入があるか感覚としてつかめないこと。気が付くと、借入が膨れ上がっているという事態になる恐れがあります。

加藤さんの場合、今後はクレジットを使わないという、思い切ったことが必要かもしれません。買い物はすべて現金、もしくはチャージ式のプリペイドカードを利用されてはどうでしょう。現金同様、毎月の利用額を設定し、それ以上チャージしないとルールを決めれば、使い過ぎは防げるはずです。

アドバイス2 住宅ローンのボーナス払い分の減額を

リボ払い以外の気になる点としては、住宅ローンのボーナス払いです。2020年で完済となりますが、年間90万円と額が大きいこと、ボーナスの支給額は会社の業績等で変動することを考えると、リスクがないとは言えません。

借入先の繰上返済にかかる手数料や最低返済額などがわかりませんが、低い手数料で少額での返済も可能なら、こまめに返済してもいいと思います。ボーナス払い分を減額していくことで、よりリスクは抑えられます。また、残高が多くはないため、さほど利息軽減効果は高くないですが、それでも2.45%という金利を考えると、それなりに軽減できるはずです。

アドバイス3 家計支出をもう一度見直そう

家計全体としては、もう一度、支出をしっかり見直してみることが必要かもしれません。毎月の支出額が約45万円。対して、収入は56万円ですから、貯蓄分6万円を差し引いても、5万円の行く先が不明です。

どの家庭でも、思っている以上に支出は多いものですが、それでも2万円程度。もし、この5万円を支出しているとすれば、それを本人が把握していないのは問題です。これをキッカケに家計収支をきっちりと洗い出してみるといいでしょう。

教育費や食費については、現状、このくらいでも仕方がないでしょう。あと、7年くらいで下のお子様の教育費もなくなり、夫婦二人の生活になれば、支出もグッと下がってきます。ただ、その時期になると、もう老後も間近ですから、今から少しでも貯蓄ができるよう、家計に無駄がないか見直してみてください。

教えてくれたのは……

井戸美枝さん

All Aboutマネープラン・もらえるお金ガイド。ファイナンシャル・プランナー(CFP)、社会保険労務士、経済エッセイストとして幅広く活躍。社会保障審議会企業年金部会委員。マネープランや家計の見直し、家計がもらえるお金に詳しく、テレビや書籍、雑誌などでのアドバイスにも定評がある。『知らないと損をする 国からもらえるお金の本』『【図解】2015年度 介護保険の改正 早わかりガイド 』など、著書も多数。

取材・文/清水京武 イラスト/モリナガ・ヨウ