備えるべき老後資金の金額を教えてください

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は今から何かと老後が心配な40代の女性。ファイナンシャル・プランナーの八ツ井慶子さんが担当します。

相談者

悩めるこひつじさん

女性/パート/43歳

持ち家一戸建て

家族構成

夫(公務員/46歳)、長女(中学2年/14歳)、次女(小学5年/11歳)

相談内容

今後の老後の資金について、どのくらいを目安に考えておいたらよいでしょうか?老後資金としては、個人年金や終身保険分で1800万円程確保できる予定です。ただ、年金もあてにできないこのご時世不安で仕方ありません。贅沢は考えていませんが、でも年に数回は国内旅行に行きたいです。また、投資信託を勧められるましたがマイナスになりショックを受けています。増やすにはやはりリスクを取るべきなのでしょうか?また、住宅ローンの繰上返済方法をすべきかどうか悩んでいます。

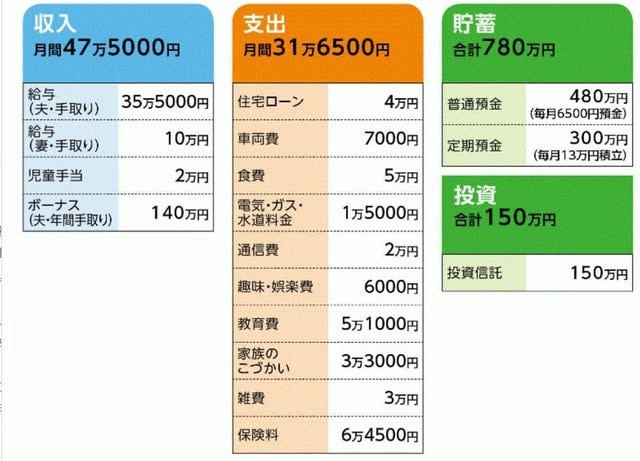

家計収支データ

家計収支データ補足

(1)ボーナスの使いみち

貯蓄はしていない。支出内容は以下のとおり。

旅行代 30万円 夫のこづかい10万円 母こづかい5万円お年玉・父母への誕生日やお年玉等12万円 化粧品や使い捨てコンタクト等費用10万円 お米5万円、家電製品8万円、塾費用25万円、外食3万円、衣料品等17万円、その他雑費3万円、など。

(2)住宅ローンの内容

平成24年借入35年返済、変動、金利1.075%、借入額1650万円、ローン残高1280万円、過去に繰上返済あり(200万円ほど)

(3)教育費の準備として加入している保険

・妻/変額個人年金保険(47歳から5年確定、基本保険金額は300万円、現在390万円)

・長女/学資保険(18歳満期、満期金200万円)=保険料1万円

・妻/終身保険(37歳から10年間で払込、死亡保障200万円、47歳解約時116万円) =保険料1万円

・火災地震保険=保険料5000円

(4)見直しを考えている夫の医療保険

(現在加入している保険)

・夫/医療共済(入院5000円、手術給付金付き)=保険料1140円

(見直しを考えている保険)

・夫/医療保険(終身65歳払済、入院5000円、先進医療給付金付き)=毎月の保険料5120円

(5)夫の退職金について

おおよそ2000万円

FP八ツ井慶子からの3つのアドバイス

アドバイス1 用意できた資金で老後を考える

アドバイス2 投資は無理にすべきではない

アドバイス3 繰上返済は得する金利分がポイント

アドバイス1 用意できた資金で老後を考える

老後資金については多くいただく質問ですが、本当のところ、明確にいくら必要かは誰もわかりません。老後資金は自分たちの生活費がどの程度で、そして何歳まで生きて、その間をどういう健康状態で過ごすかで大きく変わってくるからです。

ただし、こんな計算をすると、おおよその目安はお分かりいただけるかもしれません。受け取れる公的年金額(50歳を過ぎれば老齢年金の試算が明記されたねんきん定期便が届きます)と生活費の差額を平均的な老後期間で掛け合わせる。仮に差額が月5万円で、90歳まで生きるとすれば(老後の期間は25年)、不足額は1500万円ということ。これにもし、自宅のリフォーム、クルマの買い替え、海外旅行といった大きな支出をともなうイベントが予定されていれば、その費用も加えた額が、一応の必要な老後資金となるわけです。

ご相談者である奥様は、相談の文面等から私の勝手な推測ですが、多少、心配性ではないかなという気がします。私の相談の経験上、心配性の人はいくらお金があっても心配は尽きない傾向があるようです。家計状況を拝見すると、収入も貯蓄もありますから、それなりに老後の備えはできると思いますよ。したがって、今は将来の老後を心配し、そのために節約に励むというよりも、普段の健全な家計管理のために、あるお金をどう上手に活用したらいいか、つまりは無駄遣いをなくし、その分貯蓄ペースを上げていくという前向きなスタンスでいいと思います。

老後資金に限らず、どんな資金もそうですが、いくらなら安心という絶対的なゴールはありません。ならば、用意できた資金で何ができるか、どんな暮しができるかと考えた方が気持ちがラクになるのではないでしょうか。

アドバイス2 投資は無理にすべきではない

では、今後どのくらい貯められるかを試算してみましょう。現状の年間貯蓄ペースをご主人が定年となるまで維持できるとすると、14年間にざっと2300万円の貯蓄ができます。プラス退職金が2000万円。現時点で貯蓄、投資が930万円ありますから、トータルすると定年時までに5300万円前後を貯められることになります。教育資金は学資保険、その他の教育資金用に加入した保険で700万円程度用意できますから、このペースであれば5000万円は老後資金に回せそうです。

さらに老後に入れば、個人年金保険などの満期金が1800万円が用意されるとのことですから、老後資金はさほど心配ないと言えるでしょう。少なくとも「老後も年に数回は国内旅行に行きたいです」とありますが、十分行けると考えていいと思います。

また、老後資金をどこに預けるかですが、ご相談者の方が言うように、増やすにはそれなりのリスクは避けられません。安全性と収益性がともに高い金融商品は存在しません。保有する投資信託がマイナスとなり、かなりショックを受けたとのこと。それが今後も続くことが耐えられないなら、リスクの取り過ぎかもしれません。だとしたら、定期預金で地道に貯めていってもいいと思います。無理に投資をする必要は私はないと思いますよ。

アドバイス3 繰上返済は得する金利分がポイント

もうひとつ、住宅ローンの繰上返済についてですが、奥様は早めにしたいという考え。一方、ご主人は団体信用生命保険に加入しているので、少なくとも退職までは現金を残しておいた方がいいと考えているようですね。どちらが正解というワケではありませんが、私は繰上返済をした方が結果的には得をする確率が高いのかなと思います。

金利で考えるならば、住宅ローンの適用金利よりも高い運用リターンが期待できるのであれば、繰上返済に考えている資金は運用に回した方がいい、ということになります。繰上返済することで、支払うべき利息が払わずに済みます。どの時期にどれだけ行うかで、支払利息の減額分も変わりますので、金融機関に試算してもらうといいでしょう。その額と、繰上返済に充てる予定の500万円を運用や貯蓄などで増やせる額とを比較するということです。また、もし住宅ローン減税を受けていれば、ローン残高の1%分の税金が還付されますので、それとの比較も必要でしょう。

もうひとつ考えるべきは、契約者が亡くなるリスクがどのくらいかということ。団信に加入していますから、住宅ローンの返済中に亡くなれば、その後の支払いは免除されます。つまり、繰上返済などせず、より多くローン残高があった方が得することになります。では、死亡のリスクはどれだけあるかと言えば、ゼロではありませんが、年齢を考えれば、一般的にはかなり低いと考えていいでしょう。 結果的に繰上返済した方がお得ではないかとお伝えしたのは、このためです。

最後にご主人の医療保険の見直しについて。新たな保険との保険料の差額が約90万円。一生涯の保障を得られるということですが、それで安心を買えると思えば、見直しをする意味はあると思います。一方、その90万円を貯蓄に回し、それが十分な医療費となると考えるのであれば、あえて新しい保険に入らなくてもいいと思います。ご参考になさってください。

教えてくれたのは……八ツ井慶子さん

ファイナンシャル・プランナー。大学卒業後大手信用金庫に入庫。本当にお客様にとっていいものを勧められる立場になりたいとの思いから、個人相談が中心のファイナンシャル・プランナーとして独立。近著に『ムダづかい女子が幸せになる38のルール』(かんき出版)と『サラリーマン家庭は"増税破産"する! 』(角川oneテーマ21)がある。テレビ、新聞、雑誌などでも活躍中。All Aboutマネーのガイドを務める

取材・文/清水京武