自己破産し貯蓄が少なく、老後や今後の住まいが不安です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、5年前に自己破産をし、老後のお金に悩む51歳のパートの女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

すずめさん(仮名)

女性/パート/51歳

神奈川県/実家

家族構成

独身、家族と同居(父/81歳、母/78歳)

相談内容

老後の住処をどうするか、模索中です。5年前に自己破産。マンションも手放し、現在は両親と同居しています。実家は築50年近くになっていますが、親も貯蓄がないため、リフォームは無理。住めるだけ住んで、あとは一人暮らし(賃貸/家賃4万~5万円)と考えています。しかし、貯金が少なく、不安です。65歳まで働いて、あとは貯金と年金で何とかやっていけそうだが、住まいについてはどう考えたらよいか、アドバイスをお願いします。貯めては使ってしまう性格なので、2年前から個人年金保険に加入しました。

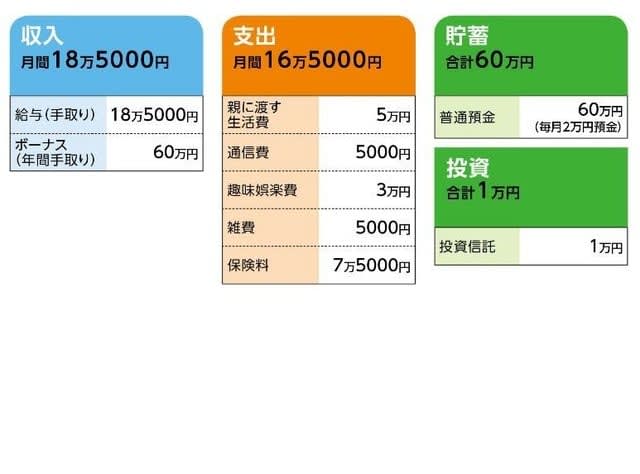

家計収支データ

家計収支データ補足

(1)5年前自己破産にいたった経緯

30歳でマンション購入。37歳で自己都合により退職。その後、派遣社員などを経て、数回転職。ローン返済のため、消費者金融等で借り入れ。前職では、経営悪化のため賞与ゼロなどの時期もあり、ローン返済に限界を感じて、自己破産手続きをする。

(2)両親の収入と健康状態

両親ともに年金生活(厚生年金)。また、2人とも通院はしているが、日常生活には支障なし。旅行などにも行っている。

(3)相続について

両親が亡くなった場合は、弟と2人で相続する予定です。ただ、実家の処分などについては、具体的に話したことはない。

(4)ボーナスの使い道

通勤定期の購入し、余ったら貯蓄、もしくは被服費等を購入。

(5)加入保険の内訳

・本人/ガン保険(終身保障65歳払込終了、診断一時金最高300万円)=5970円

・本人/個人年金保険(65歳から15年確定、年金額77万円)=保険料5万円

・本人/個人年金保険(65歳から15年確定、年金額24万円)=保険料1万7000円

(6)20歳からの年金加入の状況と支給年金額

64歳/80万3758円、65歳以降/156万4544円

(7)仕事について

職種は事務職。定年は60歳。65歳まで定年延長可能。今後の昇給は見込めない。

FP深野康彦からの3つのアドバイス

アドバイス1 自宅は手放すと考えるのが現実的

アドバイス2 個人年金保険の加入が大きい

アドバイス3 65歳以降も働き、老後資金の上積みを

アドバイス1 自宅は手放すと考えるのが現実的

ご実家に関しては、現状を細かく見たわけではないので断言はできませんが、築50年であれば、一般的にリフォームをしない限り、長く住むのは難しいはず。少なくとも、ご両親がまだ元気なうちは住み続けることも可能でしょうが、要介護などで施設に入る可能性も否定できません。そうなった場合、ご実家を売却して、その費用に充てるということも考えられます。時期は明確にはわかりませんが、そう遠くないうちにご実家は手放し、賃貸に移り住むとことを想定しておくべきでしょう。

家計収支については、実家ということで抑えられている面もありますが、収入の中でやりくりし、毎月貯蓄をしているのは立派です。

アドバイス2 個人年金保険の加入が大きい

もしボーナスからの貯蓄が望めないのであれば、貯蓄ペースは年間24万円。65歳まで勤務すれば14年間で336万円ですから、退職金がないとすれば、現在の貯蓄額と合わせて退職時に400万円超の老後資金が用意できるということになります。

仮に、このタイミングで賃貸住宅に移り住んだとしましょう。ご実家を弟さんと相続し、手にした相続資産はもしものときの資金と考えれば、実際の生活費は先の400万円超の貯蓄と公的年金と個人年金による受給が頼りとなります。

80歳までは年金が年額258万円ですから、家賃を5万円、今の生活費と同程度すれば月15万円程度に収まるのではないでしょうか。そうなると、この間は年70万円くらいを貯蓄に回すことも可能です。

そう考えると、個人年金保険に加入したのは大きかったと思います。ご自身の「持っていると使ってしまう」という性格をよく理解して、解約しにくい保険で老後資金づくりを行っているのは実に効率的です。自己破産された経験も活きたわけです。

アドバイス3 65歳以降も働き、老後資金の上積みを

ただし、個人年金保険からの支給が終了する80歳以降、公的年金だけでは生活費が不足することが考えられます。つまり貯蓄を取り崩す生活になるということです。また、先の試算はあくまで、予定外の大きな支出がなく、健康であるということが前提です。当然、先のことであればあるほど不確定要素が増えるはず。たとえば、何らかの事情で55歳で自宅を手放すことになれば、新たに10年分の家賃や水道光熱費等を試算に加えなくてはいけません。

したがって、できればリスク軽減の方策を今のうちに検討しておく必要があります。その方策ですが、具体的には2つ。ひとつは65歳以降も働くということです。今後、収入アップは望めなくとも、長く働くことで生涯賃金を増やすことはできます。できれば70歳を目標に、月額5万円でも得られれば、それでも十分、老後資金の貴重な上積みとなります。

もうひとつは、70歳まで働くことが前提ですが、公的年金の支給の繰り下げ、つまり支給開始年齢を先に延ばすことです。70歳に延ばせば年金の増額率は約42%。もちろん、その分、受給できる年数が減るのですから、一概に得になるとは言えません。しかし、70歳以降の年金額を増やすことで、より高齢になってからの貯蓄の取り崩しを抑えることができます。詳しい金額等は、最寄りの年金事務所で確かめてみてください。

教えてくれたのは……

深野 康彦さん

業界歴26年目のベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武