大学まで親が負担してあげたいが、可能がどうか心配です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、4人のお子さんを抱える40代の主婦の方。ファイナンシャル・プランナーの八ツ井慶子さんが担当します。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料になります)。

https://sec.allabout.co.jp/post-form/form/22

相談者

小屋花子さん(仮名)

女性/パート/40歳

兵庫県/社宅

家族構成

夫(37歳/会社員)、長女(12歳/小学6年)、次女(9歳/小学4年)、三女(7歳/小学2年)、長男(3歳/幼稚園)

相談内容

40歳パート主婦です。子供が4人おり、このペースで貯金していいのかとても不安です。できるだけローンをせずに希望する進路の応援をしたいと思っています。

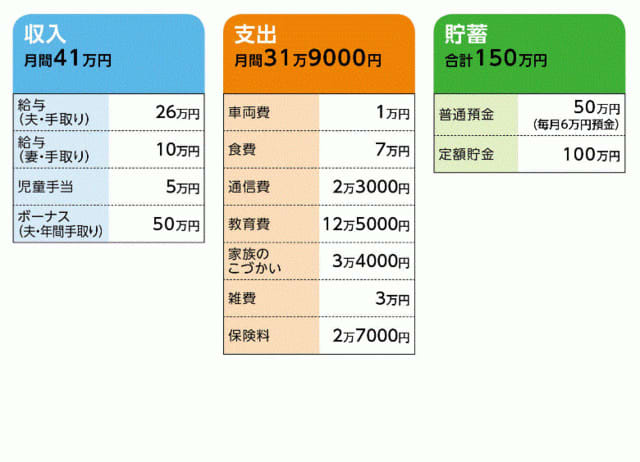

家計収支データ

家計収支データ補足

(1) ボーナスの使いみち(昨年実績)

貯蓄10万円、生活費補てん15万円、家具・家電修理20万円、家族レジャー5万円

(2)「保険料2万7000円」の内訳

・夫/養老(死亡保障500万円)=保険料払込終了

・妻/終身(死亡保障300万円)=保険料9900円

・長女/学資(18歳満期、満期金100万円、15歳でお祝い金付き)=保険料4333円)

・長男/学資(18歳満期、満期金200万円、15歳でお祝い金付き)=保険料1万1250円

(3)夫の保険について

会社で、夫の保険の加入と支払いをしてくれている。死亡保障1000万。それ以外に、共済で夫の死亡保障を増やそうかと考えているが、死亡保障の額で悩んでいる。

(4)「電気ガス水道料金0万円」について

社宅のため、水道光熱費+駐車場代3万円が給与から天引きされる(※データの夫・給与26万円は天引き後の金額)

(5)「教育費12万5000円」の内訳

学校費用2万円、幼稚園2万3000円、習い事(3人分)6万9000円、その他学校関係費用1万3000円

FP八ツ井慶子からの3つのアドバイス

アドバイス1 大学費用1600万円は何とかなりそう

アドバイス2 忘れてはならない、老後と住宅のこと

アドバイス3 「貯蓄簿」を利用して家計を見直し

アドバイス1 大学費用1600万円は何とかなりそう

ご相談の教育費について「できるだけローンをせず」ということですから、それが可能かどうかをまずは試算してみます。教育費は進路によってかかる費用に差が出ますので、一応目安を出すということで、4人のお子さん全員、高校までは公立、大学を私立文系とします。そうなると、高校までは教育費は家計課すら捻出するのが基本とすると、用意すべきは大学費用。ざっと卒業までに、大学にかかる費用だけで400万円とします。したがって、4人分ですから1600万円が目標とする教育資金となります。

次に、貯蓄ですが、毎月9万1000円のうち、児童手当5万円分は差し引くと、実質、収入からは月4万1000円、ボーナスからは年間10万円貯蓄していますから、年間で59万2000円。これを一番下の3歳のお子さんが18歳までに15年間貯め続ければ、トータルで888万円。児童手当については、今後手にする総額が約400万円。そして、学資保険の満期金が300万円。これを合計すると、1588万円。計算上は何とか足りると言えるでしょう。

ただし、年齢が近いこともあり、次女と三女の方は18歳までに400万円は用意できないかもしれません。とは言え、実際には大学卒業(学費の支払いの最後は4年進学時)までに1人400万円用意できればいいのですから、途中、つなぎのローンを借りるような事態にはならないでしょう。

アドバイス2 忘れてはならない、老後と住宅のこと

教育資金は、計算上は何とかなりそうです。ただし、仮にこの貯蓄ペースできっちり貯められたとしても、今度は自分たちの老後資金の準備が厳しくなってしまいます。3歳のご長男が大学を卒業するのがスムーズにいって19年後。ご主人は56歳、奥様は59歳。それから老後資金を貯めるには、リタイアまでの期間が短いのが気になります。

それと、小屋さんの場合、もうひとつ問題があります。住宅です。現時点で、水道光熱費も含め、社宅の恩恵を十分に受けていますが、いずれ社宅は出なくてはなりません。定年後は、ご夫婦どちらかの実家に入れる。しかも、リフォームや改築の費用がさほど発生しないのであれば安心ですが、そうでなければ、定年後の住宅コストは無視できない問題です。それを考えると、目の前の問題として教育資金の準備がありますが、同時にご夫婦の老後資金の準備にも目を向ける必要があります。

アドバイス3 「貯蓄簿」を利用して家計を見直し

では、具体的に老後資金や住宅の問題をどうクリアしていくか。結論から言えば、貯蓄率をアップさせることです。つまりは生活費のカットです。そこで提案したいのは家計管理法の見直し。家計簿だけでなく、「貯蓄簿」を付けてみてください。さほど難しいものではありません。要は、毎月いくら通帳の額が増えたかをチェックできればいいのです。大事なことは、貯蓄残高の推移を把握すること。家計簿上は5万円貯蓄できたことになっていても、貯蓄が4万円しか増えてなければ、1万円の支出を見落としているということになります。これからは「支出」と「貯蓄」の両面から管理していきましょう。

小屋さんはパートで働きながら、お子さん4人の育児や家事をこなしている。毎日が大変であることは十分理解できます。それでも何とか時間を作って、家計を見直し、正確な収支を把握してほしいと思います。無駄を削りたくても、そこが不明では手が付けられません。

もうひとつ言えば、やはり教育費の「12万円」が気になります。習い事や塾も否定はしませんが、それが大きな家計負担になっているのは事実です。コストが負担で続けられなかったら、それこそもったいないのではないでしょうか。中身を精査して、本当に身になるものだけに絞る作業も、結果的にはお子さんたちの教育費のためだと思います。

最後にご主人の死亡保障ですが、1000万円は確かにかなり不足していると思われます。では、いくら必要なのかは、奥様がどれだけ収入を得られるのか、社宅は出ないといけないのか、実家に引っ越すことはできるのか等々、さまざまな条件を考慮しないと、より適正な額は割り出せません。割安な定期保険(収入保障保険を含む)で確保したいところですが、保障額については、信頼できる専門家などに相談してもいいでしょう。ただし、先方がすすめる保険に加入するかどうかは、必ずご自身で判断しください。

小屋花子さんから寄せられた感想

八ツ井先生、丁寧にアドバイスを頂きありがとうございました。教育費の見通しができ、少し安心しました。『貯蓄簿』は、すごいアイデアだと思いました。自分の目で確認してみるって大切ですね!ぜひつけてみます。社宅ならではの問題、老後の事など、先の事と思わずに削れる支出をもう一度見直します。このたびはありがとうございました。

教えてくれたのは……八ツ井慶子さん

ファイナンシャル・プランナー。大学卒業後大手信用金庫に入庫。本当にお客様にとっていいものを勧められる立場になりたいとの思いから、個人相談が中心のファイナンシャル・プランナーとして独立。近著に『ムダづかい女子が幸せになる38のルール』(かんき出版)と『サラリーマン家庭は"増税破産"する! 』(角川oneテーマ21)がある。テレビ、新聞、雑誌などでも活躍中。All Aboutマネーのガイドを務める

取材・文/清水京武 イラスト/モリナガ・ヨウ