老後に向けて運用方法をどう切り替えるべきでしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、老後に不安を抱える50代女性。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料になります)。

https://sec.allabout.co.jp/post-form/form/22

相談者

msさん(仮名)

女性/契約社員/54歳

賃貸住宅

家族構成

一人暮らし

相談内容

一人暮らしで、老後が不安です。今回、あらためて老齢年金の額を調べ、ますます不安になりました。今後、どのくらい貯金しておけばよいのかと、運用方法を教えてほしいです。契約社員としてフルタイムで働いていますが、月収手取りが14万円程度です。外食などはほとんどしないで、かなり質素に暮らしていると思います。

月給の他に障害年金を受給しているので、年金分は手を付けずに貯金してきました。一部運用に回して、ほとんどは投資信託です。株も買った時よりは、株価は上がっているので、そのまま持ち続けています。一方で、投資信託を売るタイミングがうまくつかめなくて、欧州関連の投信でかなり損をしました。とあるリートファンドは、相殺されて何とか損はしていない状況ですが、リスクの少ない運用方法に切り替えた方が良いのかも迷っています。

また、最近勤務がきつくなってきたのですが、出勤日を減らすと収入が減って、年金を使わざるを得なくなる、そうすると、退職金や保険金は一切入る予定はないので、老後の生活資金が不足するのではと、不安です。年金の等級も来年見直されて下がるような気がするので、年収は激減することになると思います。さらに、できれば長く勤めたいとは思いますが、就業してから数年たっていますが、勤務先には障害者であるとは申告していません。この先新しく仕事を見つけるのは、年齢からかなり難しいと思っています。

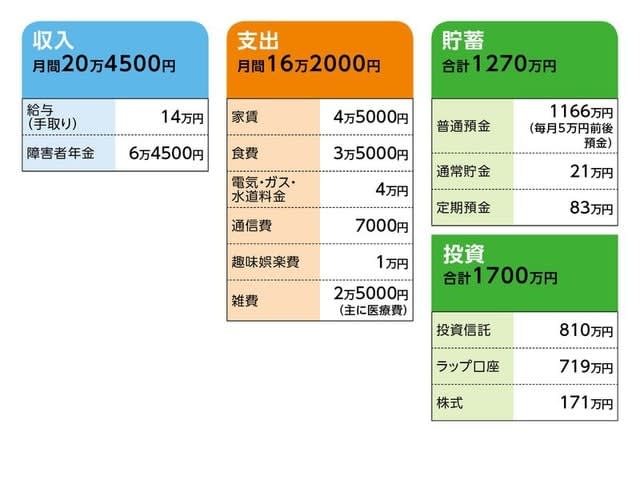

家計収支データ

家計収支データ補足

(1)障害年金について

障害者年金を受給。診断書提出後の審査の結果次第では、年金額が半分になるかもしれないとのこと。病気自体は認定された頃と比較して改善もしている。

(2)保険未加入について

今まで保険については必要ないと思っていなかった。死亡保険金受け取る人もなく、高額療養費制度があるため。ただし、最近、病気入院のことも考えると必要なのかと思うようになり心配もしている。

(3)金融資産について

相談者コメント「大学を卒業して就職した後も実家で暮らしていて、給与収入は殆ど手を付けないで貯金していました。自宅には全くお金を入れず、家賃、光熱費、食費などがかからない状態でした。新卒で入った会社は病気のため退職しましたが、そのあとはアルバイトを掛け持ちしていた時期もあれば、無職の時期もありました。使うことが全くないまま貯金が増えた感じです。旅行に行ったことは、一度もありませんし、洋服や化粧品は高額なものを買ったことがありません。学生の頃から株式投資には興味があったので、NTT株を買ったのが最初です」

(4)実家について

将来的に実家からの支援が期待できない。

(5)医療費について

歯科治療費がかなりかかっている。現在通院中で、あと数万円かかりそう。そのほかに薬代などで1か月平均1万円から2万円。

(6)公的年金について

63歳支給で、月額8万6223円。

FP深野康彦からの3つのアドバイス

アドバイス1 年金の受け取り方は年金事務所に相談を

アドバイス2 60歳以降も働くことが有効な老後対策

アドバイス3 老後に向けて投資比率を下げる

アドバイス1 年金の受け取り方は年金事務所に相談を

老後資金的については、やや条件付きではありますが、ほぼ大丈夫だと考えます。家計に対して考えがしっかりされていますし、これまで貯めやすい環境だったとは言え、よくこれだけ金融資産を増やしたと思います。実に立派です。具体的に試算してみましょう。まず、用意できる老後資金ですが、最近医療費がかかっているということで、貯蓄ペースを月5万円とします。60歳まで勤務するとすれば、退職時に360万円貯まりますので、手持ちの金融資産は3330万円。これが老後資金なとなります。

次に、老後の生活費ですが、ボーナスがなく、毎月この金額でやりくりされているということですから、今とほぼ同額と考えていいでしょう。現在、月16万2000円ですから、年間約195万円となります。

一方、定期的な収入となる公的年金ですが、やや複雑になります。現在、障害基礎年金を受給されていますが、65歳以降はmsさんのケースであれば、障害基礎年金と老齢厚生年金の「併給」が可能となります。したがって、「老齢厚生年金+障害基礎年金」か「老齢厚生年金+老齢基礎年金」のどちらかを選択しなくてはいけません。障害年金は非課税ということもあり、どちらが金額的に得かはこの場では断定できませんので、年金事務所等に事前に相談されるといいでしょう。

ともあれ、ここでは便宜上、どちらを選択するかは別として、受給できる年金額をデータにある老齢年金と同じ、約8万6000円とします。これに税金や社会保険料も考慮し、先の予想される生活費を当てはめれば、不足額は概ね月8万5000円~9万円。90歳まで生きると30年間で3150万円前後。すなわち、計算上は用意できる老後資金でこの不足額はカバーできることになるわけです。

アドバイス2 60歳以降も働くことが有効な老後対策

ただし、リスクもあります。ひとつは長生きリスク。もうひとつは、医療費や介護費用(介護保険でカバーできない自己負担部分)といった不測の出費です。そのためには予備費が必要ですが、実際にどの程度あれば安心なのかは判断が難しいところ。また、心配をしてもキリがありません。しいて言えば、500万~1000万円程度でしょうか。

したがって、msさんの老後資金にはもう少し上乗せがほしいわけですが、貯蓄ペースを高めなくても、60歳以降も働くことができれば、結果的には同じこと。フルタイムの必要はありません。例えば、パートで月収6万円としても、5年間360万円。 その分、老後資金が増えたことになります。また、障害年金が減額される可能性もあるとのこと。となれば、なおさら60歳以降も収入を得ることが今後のマネープランのポイントになるかと思います。

そのためには、健康を維持することが不可欠です。そこで気になるのが、相談文に「最近勤務がきつくなってきたのですが」とある点。体力的か精神的かはわかりませんが、どちらにしても無理は禁物です。健康については自己管理を徹底してください。

もうひとつ、現在の勤務先には障害者であることを伝えていないようですが、ここも気になります。諸事情はわかりませんが、伝えておくことが望ましい気がします。ご心配な点があるなら、社労士など年金等の専門家に相談されてもいいと思います。

アドバイス3 老後に向けて投資比率を下げる

投資についてですが、まず、投資と貯蓄の割合が現在は6対4。現状を考えれば、投資が多いと感じます。少なくとも割合は4対6、年金生活に入ってからは3対7にはしたいところ。利益の出ているものから売却し、徐々に投資比率を下げてください。

あと、分散投資は意識されていますが、投資信託が毎月分配型に偏っています。ご承知とは思いますが、分配型は実際の収益が見えにくいというデメリットがあります。年1回ないし2回決算で、複利効果を生むファンドに切り替えてもいいのでは。また、全体にボラティリティが大きいファンドが多いのも気になります。また、投資経験はそれなりにあるのですから、手数料のかかるラップファンドなど利用せず、ご自身で配当の高い個別株やコストの安いETFを選んで購入されてもいいと思います。

最後に保険について。医療保険に頼らず、健康保険と貯蓄で、かかる医療費はカバーするというmsさんの考えで、何の問題もありません。がん家系等の理由で、どうしてもがんが心配であれば、掛け捨てのシンプルな終身払いタイプに加入しておけばいいでしょう。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武