東芝の非公開化と上場市場

東芝は2022年4月21日、潜在的な投資家やスポンサーとの戦略的選択肢の提案を「募集」すると発表していたが(「M&A法制を考える マーケット・チェック」)、2023年3月23日、日本産業パートナーズ(JP)などの連合による買収提案を受け入れることを公表した。

買収目的会社にはJIPのファンドのほか、オリックス、ローム、中部電力といった国内の事業会社17社、国内金融機関6社、海外事業会社や投資ファンドが普通株を出資し、7月下旬をめどにTOBを開始。

TOB価格は1株4,620円、取得総額は約2兆円。66.7%の応募を成立条件としており、TOBが成立すれば東芝株は上場廃止となり、東芝は非公開会社となる。

東芝が海外ファンド60社から6,000億円の出資を受けたのは2017年12月。その際の目標株価が6,000円程度であったといわれ、TOB価格が株価を下回っているため、TOBが成立するまで予断を許さない。

しかし、TOBが成立すれば株主が変わり、上場廃止すれば取締役会の承認なく株主を変えられないため、5年超に及ぶ株主間や株主と経営者の「対立」に一旦終止符が打たれるかもしれない。

その東芝が海外ファンドから出資を受けたのは、2015年4月に不正会計問題、翌年12月に米原発子会社での巨額損失が発覚し、経営危機に陥り、「上場」を維持するためであったといわれている。

東芝がこだわった上場市場とは、どのような市場なのか。その機能を近年の調査から確認したい。

米国市場の動向:IPOの減少

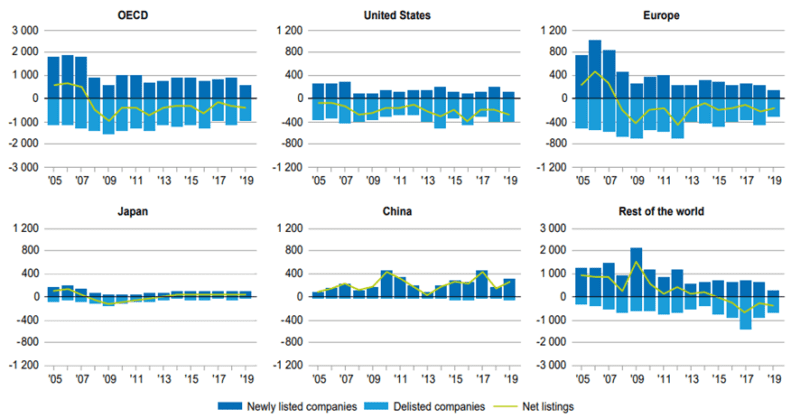

経済協力開発機構(OECD)の調査によると、日本では、新規上場(IPO)会社数が上場廃止会社数より多いことが分かる。

一方、日本と株式の所有構造が類似している米国や欧州では、上場廃止会社数がIPO会社数より多いことが分かる。

<世界の新規上場会社および上場廃止会社>

出所:OECD (2021) pp.21

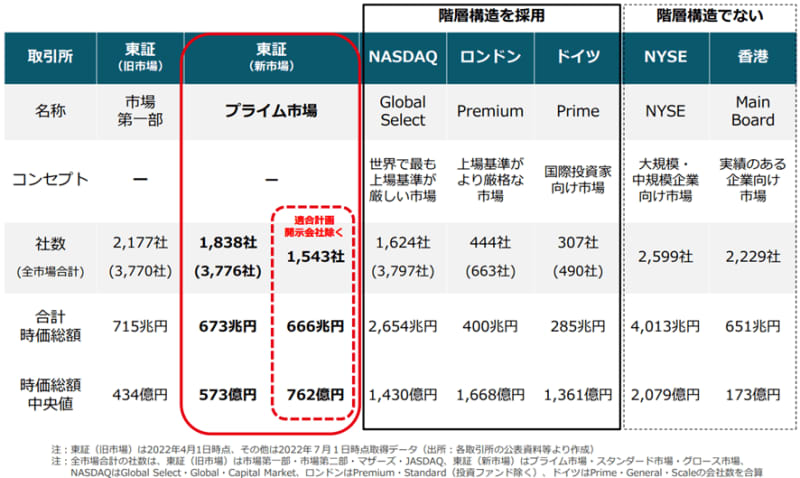

しかし、例えば東証プライム市場と米国NASDAQ市場を比べると、上場会社数は拮抗しているものの、時価総額は米国NASDAQ市場が東証プライム市場に大きく差をつけていることが分かる。

<東証と海外市場との比較>

出所:東京証券取引所「市場区分の見直しに関するフォローアップ会議 第1回事務局説明資料」(2022年7月29日)9頁

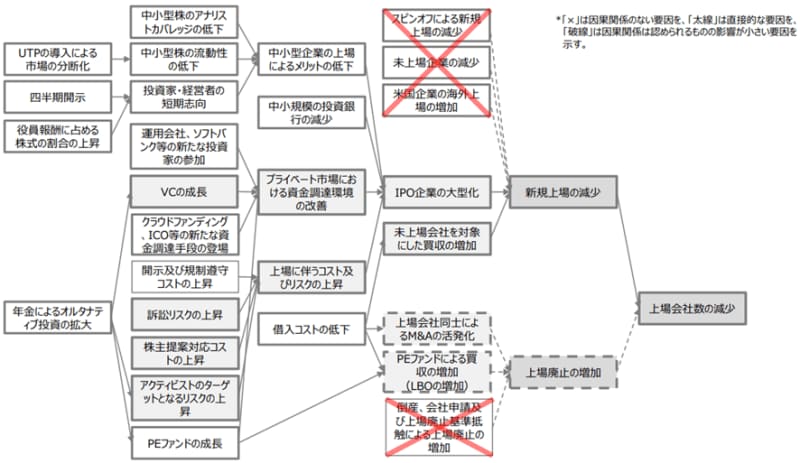

では、なぜ米国の上場市場は、上場会社数が減少しているにもかかわらず、時価総額が増加しているのか。

日本取引所グループの後藤潤一郎氏の調査によると、米国の「上場会社数の減少」は、以下のように要因分解することができるという。

<米国における上場会社数減少の要因分解>

出所:後藤(2020)21頁

まずは、「IPOの減少」である。

その要因は、ベンチャーキャピタル(VC)が成長するとともに、クラウドファンディングなどの新たな資金調達手段が登場したことが大きい。

また、借り入れコストの低下に伴い非上場会社を対象としたM&Aが増加したことも大きい。

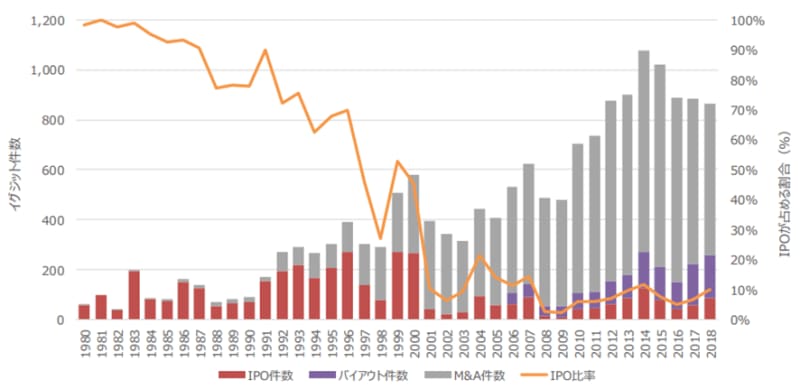

<VCから資金調達を行った会社によるイグジット件数およびIPOが占める割合>

出所:後藤(2020)35頁

1996年まではベンチャーキャピタル(VC)から資金調達を行った会社によるイグジットの過半を「IPO」が占めていたが、2001年以降は「M&A」が過半を占め、IPOの割合は2008年以降、概ね10%未満となっている。

また、中小型株のアナリストカバレッジが低下しているため、たとえ上場しても、流動性が低下し、資金調達がしにくいことも大きい。

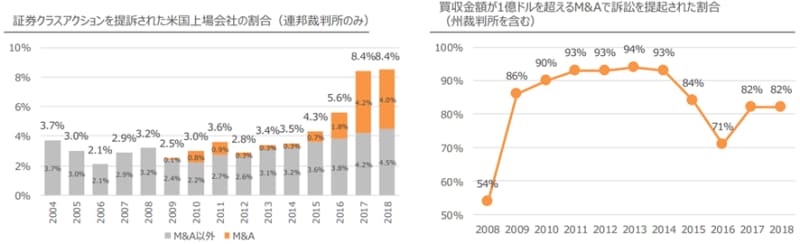

しかし、最大の要因は、三大リスクである「訴訟リスク」「株主提案対応コスト」「アクティビストのターゲットとなるリスク」が上昇しているため、たとえ上場しても、コストが上昇し、収益が悪化することであると思われる。

出所:後藤(2020)57頁、Cornerstone Research (2019)

2018年は、米国上場会社の8.4%、約12社に1社が証券クラスアクションを提訴され、1億ドルを超えるM&A案件の82%が訴訟を提起されている。

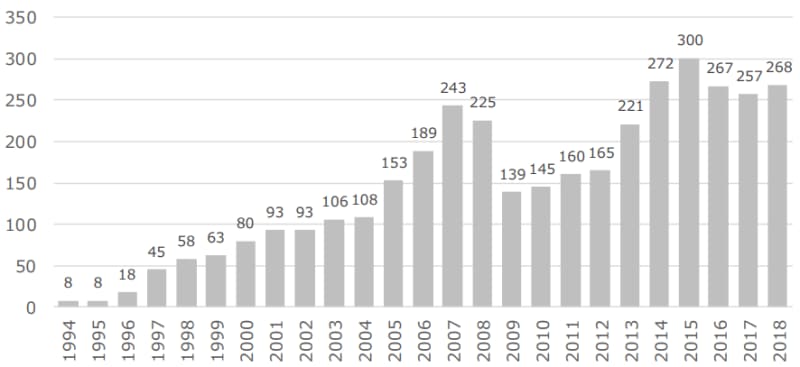

アクティビストによるキャンペーンの件数は、1990年代以降、急速に増加している。

<米国企業に対するアクティビスト・ファンドによるキャンペーンの件数の推移>

出所:後藤(2020)82頁

2018年は、米国企業を対象とするアクティビストによるキャンペーンが268件行われており、上場会社の約6%、約16社に1社がアクティビストによるキャンペーンのターゲットとなっている。

米国市場の動向:上場廃止の増加

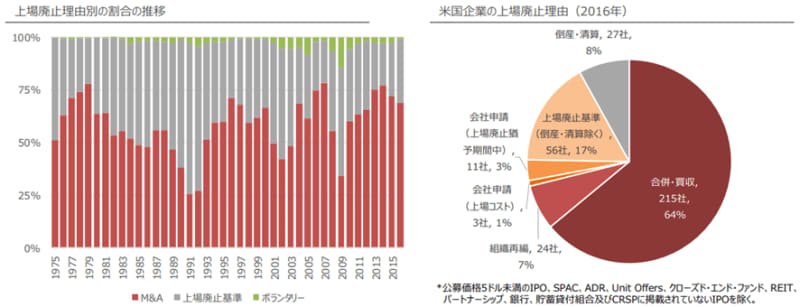

次に、「上場廃止の増加」である。

上場廃止の理由は、①M&Aによる上場廃止、②上場廃止基準抵触による上場廃止、および③会社の申請による上場廃止(ボランタリーな上場廃止)の3つに大別されるが、M&Aによる上場廃止が継続的に過半を占め、最大となっている。

出所:後藤(2020)36-37頁

そのM&Aは大きく「事業会社同士による戦略的なM&A」と「PEファンド等によるレバレッジド・バイアウト(LBO)」に分けられるが、借り入れコストの低下やPEファンドの成長に伴い増加し、米国では過去20年間のM&Aにより、4分の3の産業で「寡占化」が進展している。

その「寡占化」は企業の収益性向上に寄与しており、企業の利益率改善が「時価総額の増加」につながったものと思われる。

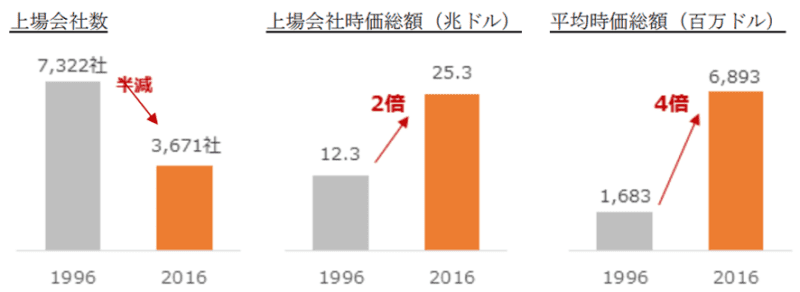

現に、1996年から2016年の20年間の間、上場会社数が半減し、上場時価総額が2倍となっているが、上場会社の平均時価総額は4倍に上昇し、1社あたりの平均時価総額は約69億ドルとなっている。

<米国の上場会社数と時価総額の概観(1996年と2016年の比較)>

出所:後藤(2020)43頁、Mauboussin et al. (2017)

この金額は、東証に上場する会社の時価総額上位5%(3,578社中上位180社。2017年11月20日時点)に相当する金額であり、今日の米国市場は大企業中心の市場となっていることが分かる。

このように、米国の上場市場は、「訴訟」「株主提案」「アクティビスト」によるプレッシャーが「上場会社数の減少」という副作用を生むものの、「M&A」による寡占化が「時価総額の増加」という作用を生み、この「マーケットの自浄作用」がダイナミズムの源泉といえる。

日本市場の変化

日本の上場市場はどうだろうか。

日本では、証券クラスアクション制度はなく、「訴訟リスク」は極めて少ない。近年、「株主提案対応コスト」や「アクティビストのターゲットとなるリスク」は上昇しているものの、米国との比ではない。また、「事業会社やPEファンド等によるM&A」提案も決して多いとはいえない。

すなわち、「マーケットの自浄作用」が機能しているとはいえないかもしれない。

それと因果関係があるか否かは必ずしも明らかではないが、上場会社数は増加しているものの、時価総額は減少している。

しかし東芝は、「株主提案」や「アクティビスト」などのプレッシャーによって、PEファンドに「M&A」され、上場を廃止することになった。

また、東芝の元経営陣は不正会計問題を巡り、株主から損害賠償を求める「訴訟」を提起され、3月28日、東京地裁は、旧経営陣5人に合計約3億円の賠償を命じた。株価の下落で損害を被ったなどとする株主からの「訴訟」も相次いでいる。

「上場」はたしかに、社会的な信用が高まり、知名度が向上する。優秀な人材の確保が容易になるかもしれない。株主はキャピタルゲインを得ることができるかもしれない。

一方、投資家の期待リターンを上回る資本効率を実現し、時価総額を拡大する努力をしなければ、株主からプレッシャーを受け、他社からM&Aされ、不正で株価が下落すれば訴訟を提起される。

米国のある研究者は、M&Aを次のように表現する。

「企業内部での経営陣への監督が弱い場合には、M&Aは成果の乏しい経営者を罰するための“最高裁判所”としての役割を果たす」

東芝の非公開化は、上場市場の機能を改めて考える契機となるかもしれない。

<参考文献>

・後藤潤一郎(2020)「変貌する米国上場市場におけるマーケットの自浄作用」JPXワーキングペーパー33号

・Cornerstone Research (2019) Securities Class Action Filings 2018 Year in Review.

・Cornerstone Research (2019) Shareholder Litigation Involving Acquisitions of Public Companies – Review of 2018 M&A Litigation.

・Kini, Omesh, Kracaw William, Mian, Shehzad (2004) The Nature of Discipline by Corporate Takeovers, The Journal of Finance Vol. 59, No. 4, pp. 1511-1552.

・Mauboussin, J.Michael, Callahan, Dan, Majd, Darius (2017) The Incredible Shrinking Universe of Stocks.

・OECD (2021) The Future of Corporate Governance in Capital Markets Following the COVID-19 Crisis.

文:吉村一男

吉村一男

フィデューシャリーアドバイザーズ 代表

上場事業会社、大手証券会社の投資銀行部門を経て、現職。平時の株主価値向上のコンサルティング業務、株主総会におけるアドバイザリー業務、M&Aにおけるアドバイザリー業務、投資業務などに従事。早稲田大学ビジネス・ファイナンス研究センター(WBF)の招聘研究員に嘱任し、企業法とファイナンスに関する研究に従事。著書は、「構造的な利益相反の問題を伴うM&Aとバリュエーション―理論と裁判から考える現預金と不動産の評価―〔上〕〔下〕」旬刊商事法務2308号・2309号(共著、2022年)、「米国の裁判から示唆されるわが国のM&Aプラクティス」MARR330号(2022年)、『バリエーションの理論と実務』(共著、日本経済新聞出版、2021年・第16回M&Aフォーラム正賞受賞作品)、『論究会社法‐会社判例の理論と実務』(共著、有斐閣、2020年)など多数。

フィデューシャリーアドバイザーズ HP(https://fiduciary-adv.com/)