モスフードサービス<8153>が、2023年5月8日に2023年3月期通期業績予想の修正を発表しました。11億円としていた純利益を、3億2,000万円の純損失へと一転。赤字予想へと切り替えました。

営業利益を15億円から4,000万円に大幅に引き下げており、その要因として原材料費やエネルギーコストの上昇を挙げています。モスバーガーは2023年3月に一部商品の値上げを行いましたが、資源高や原材料高が鮮明になった2022年以降では2度目。マクドナルドは同期間で3度の値上げを実施しています。

値上げに踏み切れない企業のリスクが浮き彫りになってきました。この記事では以下の情報が得られます。

・値上げによる集客への影響

・モスフードサービスの業績推移

想定以上のスピードで進行する原材料高

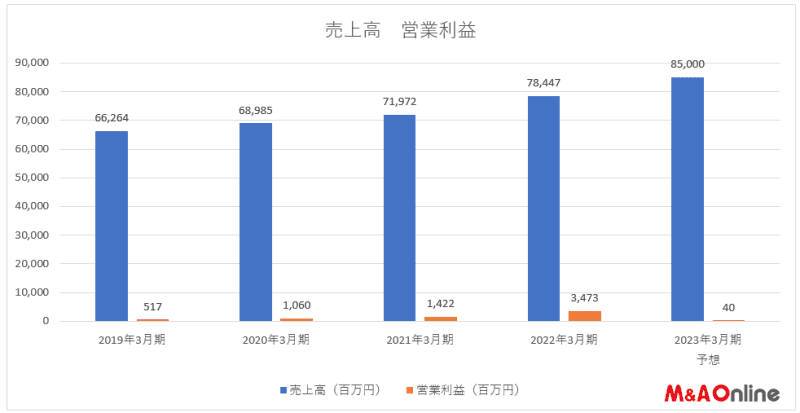

モスフードサービスは業績の下方修正において、売上高は期首に出した850億円の予想のまま据え置いています。コスト高の影響で利益だけが削られているのです。2022年11月にも下方修正を発表しており、33億円の営業利益を15億円と半分以下に引き下げました。それが更に4,000万円へと赤字ギリギリのラインまで修正されています。

2022年3月期は34億7,300万円もの営業利益を出していました。営業利益率は4.4%。コロナの影響がなかった2019年3月期の0.8%と比較して3.6ポイントも上がっています。モスフードサービスは日本の会計基準を採用しており、営業利益には時短協力金などの助成金は寄与していません。純粋に本業での稼ぎを表しており、国内モスバーガー事業の増収が大幅な増益効果を生んでいます。

2023年3月期の売上高は前期比8.4%の増加で、2022年3月期の9.0%とほとんど変わりありません。急速な資源高で利益が圧迫される様子が伝わってきます。

■モスフードサービスの業績推移

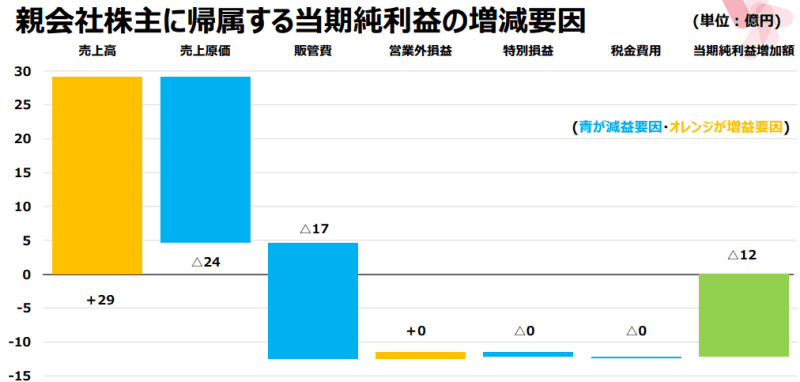

モスフードサービスは2023年3月期上半期において、原価上昇によって24億円の減益になったと発表しています。29億円の増収効果は原材料高でほぼ相殺されています。しかも、販管費の上昇が17億円の下押し要因となりました。人件費の高騰やキャッシュレス決済に伴う手数料の支払いも重荷になっています。

2023年3月期上半期の原価率は53.6%。販管費率は44.3%でした。2022年3月期上半期の原価率は51.3%で、販管費率は43.2%。原価率は2.3ポイント、販管費率は1.1ポイント悪化しています。

モスバーガーは2022年7月に価格改定を実施。20~40円の値上げを行いました。その年の11月に営業利益の下方修正を行い、33億円から15億円に引き下げています。値上げ効果が業績に跳ね返りません。今回、営業利益をさらに引き下げたことにより、想定以上のスピードで仕入れ価格が上がっている様子がわかります。

小幅な値上げで客単価が変化しない

値上げを行うことによる一番の懸念材料は集客への影響。モスバーガーも値上げとのバランスを最も気にしているでしょう。

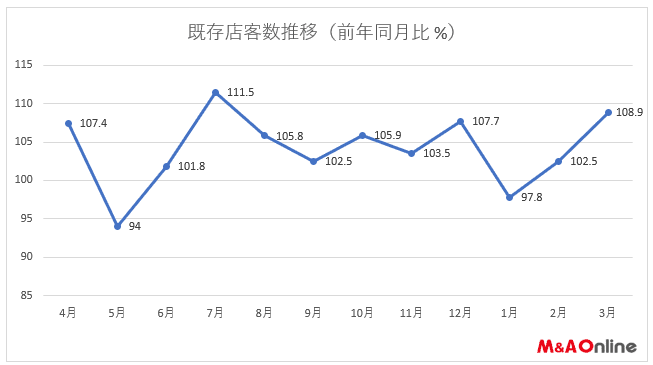

下のグラフはモスバーガーの既存店の2023年3月期の客数の推移です。前年同月期比で、増減を%で表しています。モスバーガーは2022年7月と2023年3月に値上げを行いました。集客への影響は少なく、値上げを行った月で100%を下回ることはありませんでした。

■モスバーガー既存店客数

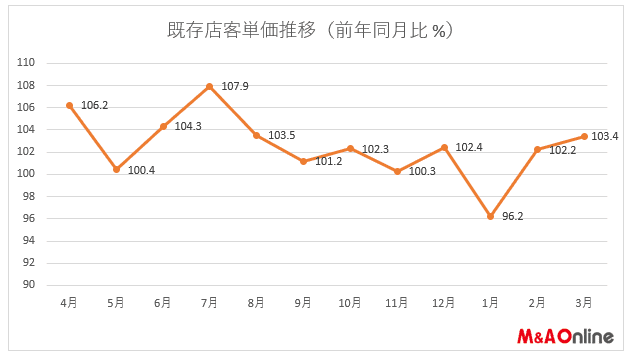

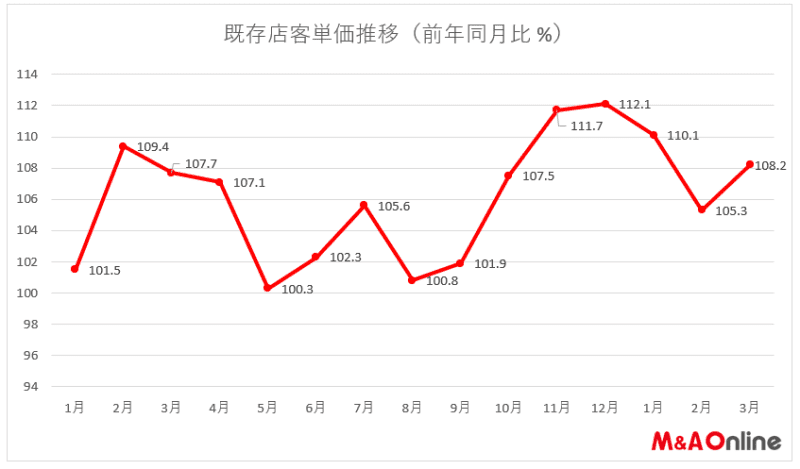

ただし、値上げによる客単価への影響も限定的でした。2022年7月の単価は107.9%まで上がっているものの、その後は下がっており、2022年8月から2023年3月までの客単価は平均して1.4%ほどしか上がっていません。

■モスバーガー既存店客単価

マクドナルドは2022年3月、9月、2023年1月と3度の値上げを行いました。価格改定の影響は客単価にしっかりと表れています。二桁で増加している月もあり、1度目の値上げの後の2022年3月から2023年3月までで平均客単価は6.2ポイント上昇しています。

■マクドナルド既存店客単価

マクドナルドの値上げ後の客数の平均は2.4%の増加。集客への負の影響はありません。

モスバーガーの客単価が変化しない要因として、値上げ率が低いことがあります。マクドナルドは110円だったハンバーガーを3度の値上げで170円まで引き上げました。実に54.5%も上がっています。

モスバーガーは、390円だったハンバーガーが440円になりました。12.8%の上昇に留まっています。モスバーガーはもともと高単価だったため、値上げがしづらいのでしょう。

原材料高の影響を単純に価格転嫁するだけでなく、付加価値を上げてファンやリピーター離れを抑制しなければなりません。モスバーガーは難局に立たされました。

麦とホップ@ビールを飲む理由

麦とホップ

しがないサラリーマンが30代で飲食店オーナーを目指しながら、日々精進するためのブログ「ビールを飲む理由」を書いています。サービス、飲食、フード、不動産にまつわる情報を書き込んでいます。飲食店、宿泊施設、民泊、結婚式場の経営者やオーナー、それを目指す人、サービス業に従事している人、就職を考えている人に有益な情報を届けるためのブログです。やがて、そうした人たちの交流の場になれば最高です。