塗料大手の日本ペイントホールディングス<4612>と、関西ペイント<4613>の成長力に差が開いてきた。

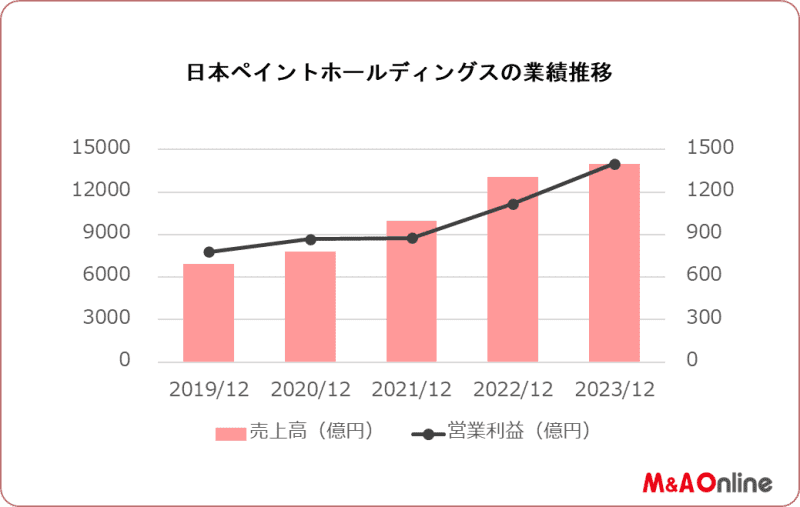

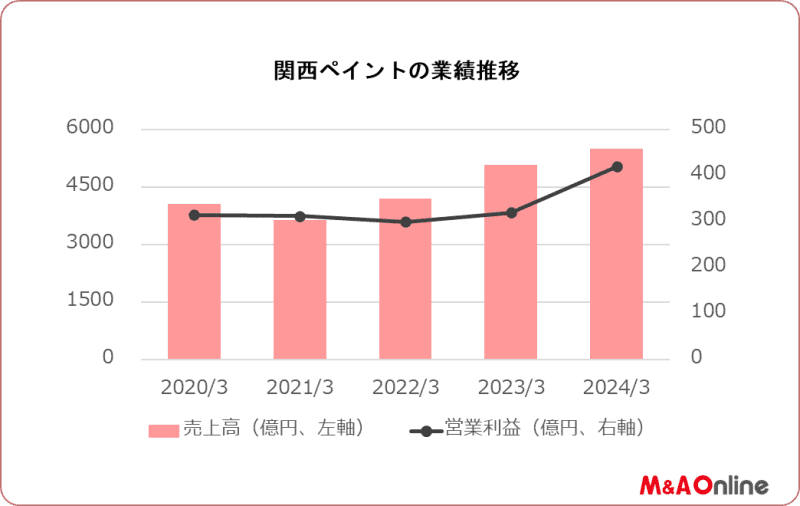

この3年を見ると日本ペイントが3期連続の増収営業増益なのに対し、関西ペイントは減収営業減益のあと増収営業減益、増収営業増益といった具合で、力強さに欠ける状況だ。

今期(日本ペイントは2023年12月期、関西ペイントは2024年3月期)はそろって、2ケタ台の営業増益を見込んでいるが、差はそのままで利益額には3倍の開きがある。両社の成長力の差はどこにあるのか。

日本ペイント、3件の買収

日本ペイントと関西ペイント両社の売上高構成比を見ると、自動車用や工業用は関西ペイントの方が高く、海外比率は日本ペイントの方が高い。自動車は半導体不足などの要因で減産を余儀なくされていたほか、工業用もコロナ禍の影響が見られるなど、用途別の比率の違いが、ここ数年の成長力に影響したことがうかがわれる。

だが、理由はこれだけではない。M&Aの戦略に違いが鮮明に表れているのだ。日本ペイントは中期経営計画の中で「積極的にM&A戦略を推進する」と明記しており、ターゲットとして建築用、工業用の塗料や塗料周辺の事業を上げている。

対象の地域は特定せず、全世界で強い製品ブランドを持ち優秀な経営陣が存在する企業に的を絞る作戦だ。

事実この3年間では、2023年7月に密封剤・接着剤メーカーのイタリアNPTを子会社化したほか、2022年5月にスロベニアの塗料メーカーJUBを、さらに2022年1月にフランスの建築用塗料メーカー「クロモロジー」を子会社化した。

NPTは塗料・コーティング分野にとどまらず、その周辺分野への事業展開が狙いで、JUBは建築用塗料や断熱材の製造・販売を手がけており、同社の子会社化を足掛かりに、中・東欧市場で地盤構築を目指す。クロモロジーはフランスのほかスペインやイタリア、東欧諸国などでの事業拡大に加え、新たな企業買収のための基盤を得ることができるとしており、積極姿勢がよく分かる。

関西ペイント、1件の買収と1件の譲渡

関西ペイントも中期経営計画でM&Aを含む塗料事業などへの投資を目標に掲げているが、この3年間を見ると、子会社化したのは2022年11月に発表したドイツの粉体塗料メーカーCWS Lackfabrikの案件1件のみだった。その一方で、2023年中にアフリカの塗料子会社2社をオランダ化学大手アクゾノーベルに譲渡する計画だ。

CWS Lackfabrikは企業向けビジネスへのシフトと工業分野向け粉体塗料事業の強化が、アフリカ子会社の売却は事業環境が不安定化しているアフリカ事業から撤退するのが狙いだ。

3件の買収に踏み切った日本ペイントと、1件の買収と1件の譲渡の関西ペイントでは、M&Aに取り組む姿勢に大きな差があると言えそうだ。

日本ペイントは2023年12月期に7.0%の増収(売上高1兆4000億円)と25.1%の営業増益(営業利益1400億円)を、関西ペイントは2024年3月期に8.0%の増収(同5500億円)と30.9%の営業増益(同420億円)を見込む。

大幅な増収増益を背景にM&A戦略に変化は現れるだろうか。両社の成長力の差はいかに。

文:M&A Online

M&A Online

M&Aをもっと身近に。

これが、M&A(企業の合併・買収)とM&Aにまつわる身近な情報をM&Aの専門家だけでなく、広く一般の方々にも提供するメディア、M&A Onlineのメッセージです。私たちに大切なことは、M&Aに対する正しい知識と判断基準を持つことだと考えています。M&A Onlineは、広くM&Aの情報を収集・発信しながら、日本の産業がM&Aによって力強さを増していく姿を、読者の皆様と一緒にしっかりと見届けていきたいと考えています。