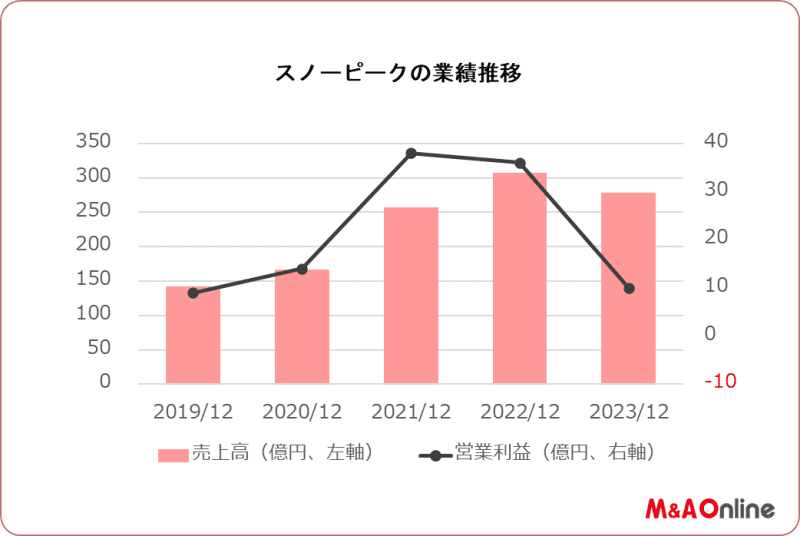

キャンプ用品などのアウトドア事業を展開するスノーピーク<7816>の業績に急ブレーキがかかった。需要の見通しを誤ったためで、売上高は20%ほど、営業利益は5分の1ほどに減少する。

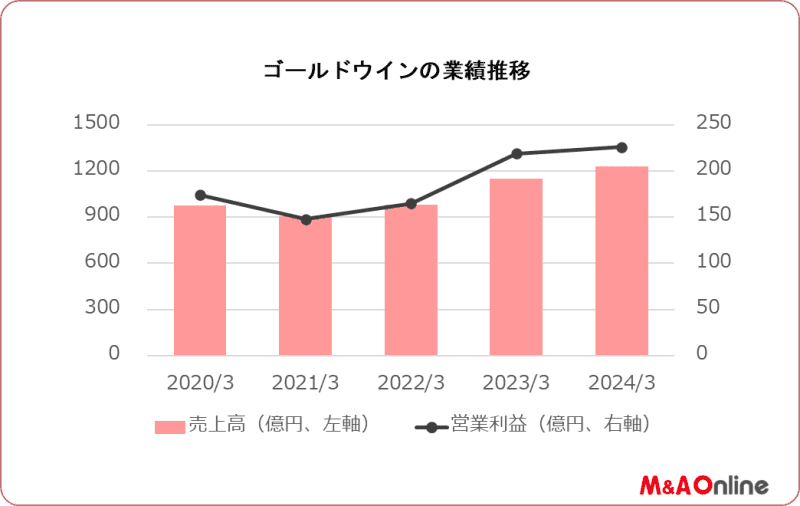

一方「ザ・ノース・フェイス」などのアウトドア衣料を手がけるゴールドウイン<8111>は、3期連続の増収増益を見込む。両社の違いはどこにあるのか。

実需を見誤り

スノーピークは2023年8月10日に2023年12月期の業績予想を下方修正した。それによると売上高は当初予想(360億円)よりも22.6%少ない278億5000万円に、営業利益は当初予想(50億円)より78.2%少ない10億9100万円に引き下げた。

当初は17.0%の増収、36.1%の営業増益と好調な業績を予想していたが、大幅な減収減益を余儀なくされた。

同社によると直営店の売り上げは堅調に推移しているものの、仕入れ販売している他社ブランド品の在庫が、スポーツ量販店などで増加しており、この影響でスノーピーク商品の納入が進まなかったことから、売り上げが減少。これに伴って営業利益も大幅な減少となった。

「今年の実需の状況を見誤ったことが修正の大きな要因」とし、春先に解消するとみていた在庫が6月末時点でも解消できていないことから見通しを修正した。8月の時点ではスノーピーク製品の在庫は正常化しているものの、同業他社では在庫調整が進んでいないため「回復にはもうしばらく時間を要する」との考えを示している。

アウトドア以外の顧客を開拓

ゴールドウインが2023年8月3日に発表した2024年3月期第1四半期決算によると、売上高は9.7%増加した。利益は営業利益が0.1%減少したものの、経常利益は23.9%、当期利益は28.6%増えた。

同社でもアウトドア用具の中には前期の旺盛な需要の反動減が見られたものの、登山需要の回復や、高機能素材を求める需要増などに伴い、インバウンド(訪日客)や若年層の需要を取り込むことに成功。この結果アウトドアファン以外の新規顧客の開拓が進み、増収となった。

利益は原材料価格の上昇による粗利益率の低下によって営業減益となったものの、韓国の持分法適用関連会社が好調に推移したことから、経常、当期は増益となった。

構図に大きな変化なし

コロナ禍の影響が薄まり行動規制が緩和されるにつれ、旅行などのレジャーへの関心が高まっており、アウトドアやキャンプに対する需要は減少傾向にある。このままキャンプ需要は下火になっていくのか。それとも在庫調整が終われば再び活気づくのか。

アウトドア依存度の高いスノーピークの足踏み、アウトドア以外の顧客開拓が進むゴールドウインの事業伸長。この構図に、少なくとも年内は大きな変化はなさそうだ。

文:M&A Online

M&A Online

M&Aをもっと身近に。

これが、M&A(企業の合併・買収)とM&Aにまつわる身近な情報をM&Aの専門家だけでなく、広く一般の方々にも提供するメディア、M&A Onlineのメッセージです。私たちに大切なことは、M&Aに対する正しい知識と判断基準を持つことだと考えています。M&A Onlineは、広くM&Aの情報を収集・発信しながら、日本の産業がM&Aによって力強さを増していく姿を、読者の皆様と一緒にしっかりと見届けていきたいと考えています。