血圧計などのヘルスケア商品をはじめ制御機器や電子部品などを手がけるオムロン<6645>が8年ぶりに企業買収に踏み切る。2023年10月に医療データサービスのJMDC<4483>をTOB(株式公開買い付け)で子会社化するのだ。買い付け代金は最大855億円に達する.

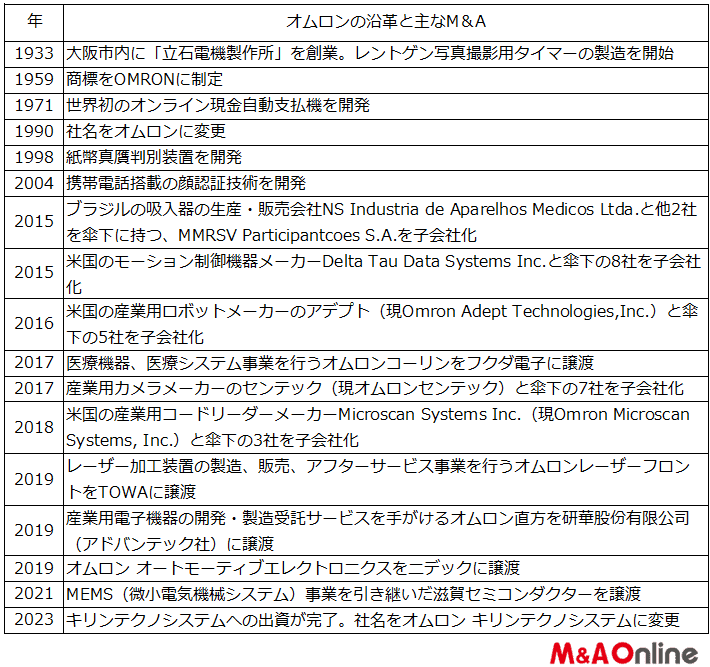

同社の適時開示情報を見ると2015年に産業用ロボットメーカーの米アデプトをTOBで子会社化したあとは、医療機器、レーザー機器、車載部品、MEMS(微小電気機械システム)を手がける4子会社をいずれも売却してきた。

2022年3月に策定した2023年3月期から2025年3月期までの3カ年の中期経営計画には、M&Aを含む成長投資に2000億円を投じることを盛り込んでおり、前中期経営計画(2020年3月期―2022年3月期)よりも約600億円、率にして42%ほど増額した。

前中期経営計画には「M&Aによる非連続な成長の実現」という目標を掲げていたが、実際は売り先行となった。現中期経営計画にはこうした文言は見当たらないが、今回のTOBを見ると積極策に転じたように見える。このまま風向きは変わるのだろうか。

総額は2000億円規模に

オムロンは2023年9月8日に、JMDCの子会社化を発表した。31.49%の持ち株比率を50%超に引き上げることで傘下に収める。

JMDCとは2022年に資本業務提携を結び、ノーリツ鋼機からJMDCの株式を1120億円で買い取り、持ち分法適用関連会社としていた。

合計およそ2000億円を投じて子会社化することになったJMDCは、レセプト(診療報酬明細書)や健康診断、調剤レセプト、電子カルテなどの医療データを保有しており、オムロンは血圧計などから得られる日常生活下での健康データを持つ。

この両社が保有するパーソナルヘルスデータを解析し、ヘルスデータプラットフォームを構築することで、健康増進や重症化予防につなげるのが狙いだ。

オムロンの過去のM&Aを見ると、JMDC案件の金額の多さが目につく。アデプトの買い付け代金は232億円で、今回はこれよりも1ケタ上だ。アデプト以降は売り案件だが、2016年の院内医療機器を開発するオムロン コーリンは20億円。

2018年のレーザー発振器から加工装置化までを手がけるオムロンレーザーフロントは非公表、2019年の車載電装部品メーカーのオムロンオートモーティブエレクトロニクスは1000億円、2021年のオムロンのMEMS(微小電気機械システム)事業を引き継いだ滋賀セミコンダクターも非公表といった具合で、これら数字からは今回のM&Aの重要性を想像することができる。

レントゲン写真用のタイマーがヒット

オムロンは1932年に立石一真氏が創業した。レントゲン写真用のタイマーに高いニーズがあることを知った同氏が一人で開発に取り組み、完成させた製品が大ヒットしたのが始まりだ。

その後タイマーに使用していた技術を応用して、配電盤用の継電器を開発したのをはじめ、自動券売機、電子自動信号機、自動改札機、現金自動支払機、卓上計算機、健康機器などを次々と製品化。1970年代以降は工作機械用の機器などを投入、生産現場の自動化、生産性の向上にかかわってきた。

M&Aについては適時開示情報以外にも多くの案件を手がけている。同社が公表している沿革によると、2015年には吸入器の生産や販売を手がけるブラジルのNS Industria de Aparelhos Medicos Ltda.と他2社を傘下に持つ、MMRSV Participantcoes S.Aや、モーション制御機器メーカーである米国のDelta Tau Data Systems Inc.と傘下の8社を子会社化。

さらに2017年に産業用カメラメーカーのセンテック(現オムロンセンテック)と傘下の7社を、2018年には米国の産業用コードリーダーメーカーMicroscan Systems Inc.(現Omron Microscan Systems, Inc.)と傘下の3社を子会社化した。

適時開示情報を合わせてみると、主力事業である制御機器事業やヘルスケア事業に資金を投じ、事業規模を拡大してきた姿が見えてくる。

同社ではこのほかにも再生可能エネルギーの制御などを行う社会システム事業と高周波機器などからなる電子部品事業に注力しており、今後は制御機器事業やヘルスケア事業に加え、これら事業分野でも規模拡大のためのM&Aが実現する可能性は低くない。

というのも、これら四つの注力事業で2025年3月期までの3年間で1480億円の売上高を上積みする計画を掲げているためで、これは伸び率にすると3年間で45%になる。非連続な成長をもたらすM&Aに出番が回ってきも不思議はない。

JMDCの子会社化がますます重要に

オムロンは2030年に向けて多様な社会的課題が噴出すると予想。この予想を踏まえ「オムロンが存在意義を発揮し、飛躍と成長につながる大きなチャンスを迎える期間」と分析する。

2025年3月期を最終年とする現中期経営計画はこの長期ビジョンの最初のステージとなるもので、「噴出する社会的課題を捉えた価値創造と持続的成長への能力転換を加速」するとしている。

2028年3月期を最終年とする第2ステージでは、「第1ステージで創出した価値の拡大を進める」とし、2031年3月期を最終年とする第3ステージでは「企業価値の最大化」とするだけで、詳細は明記していない。

このことからは第1ステージがいかに大事であり、2030年の企業の姿を左右することになることがうかがわれる。JMDCの子会社化がますます重要性を増してくる。

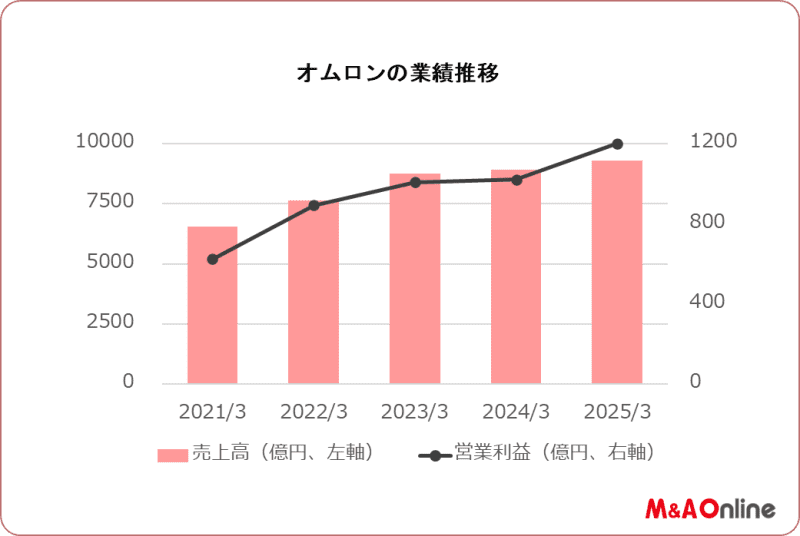

その第1ステージの目標は売上高9300億円(2025年3月期)で、中期経営計画を策定した2022年3月時点での2022年3月期の売り上げ見通しの7600億円(実績は7629億2700万円)からは22.3%の伸びになる。

売り上げの半分ほどを占める四つの注力事業の伸び率45%と、注力事業以外の事業の伸び率5.0%を合わせて計算した結果で、注力事業の非連続性が改めて浮き上がってくる。

一方、同期の営業利益目標は1200億円で、2022年3月期の見込み880億円(実績は893億1600万円)から36.3%の増加となる。

第1ステージの初年度となる2023年3月期は14.8%の増収、12.7%の営業増益を達成。2年目となる2024年3月期も第1四半期は10.3%の増収、19.9%の営業増益となっており、通期の目標である売上高8900億円(前年度比1.6%増)、営業利益1020億円(同1.3%増)の実現に向けて順調な滑り出しとなった。

2024年3月期が予想通りの数字で着地すれば、第1ステージ最終年の2025年3月期は4.4%の増収、17.6%の営業増益が目標となる。この目標に向けM&Aのカードは切られるだろうか。

文:M&A Online

M&A Online

M&Aをもっと身近に。

これが、M&A(企業の合併・買収)とM&Aにまつわる身近な情報をM&Aの専門家だけでなく、広く一般の方々にも提供するメディア、M&A Onlineのメッセージです。私たちに大切なことは、M&Aに対する正しい知識と判断基準を持つことだと考えています。M&A Onlineは、広くM&Aの情報を収集・発信しながら、日本の産業がM&Aによって力強さを増していく姿を、読者の皆様と一緒にしっかりと見届けていきたいと考えています。