株式会社矢野経済研究所(代表取締役社長:水越孝)は、国内の民営フィットネス施設経営企業および施設を調査し、2023年7月時点のフィットネス施設数、及び業態別の施設動向、フィットネス業界の将来性を明らかにした。

1.市場概況

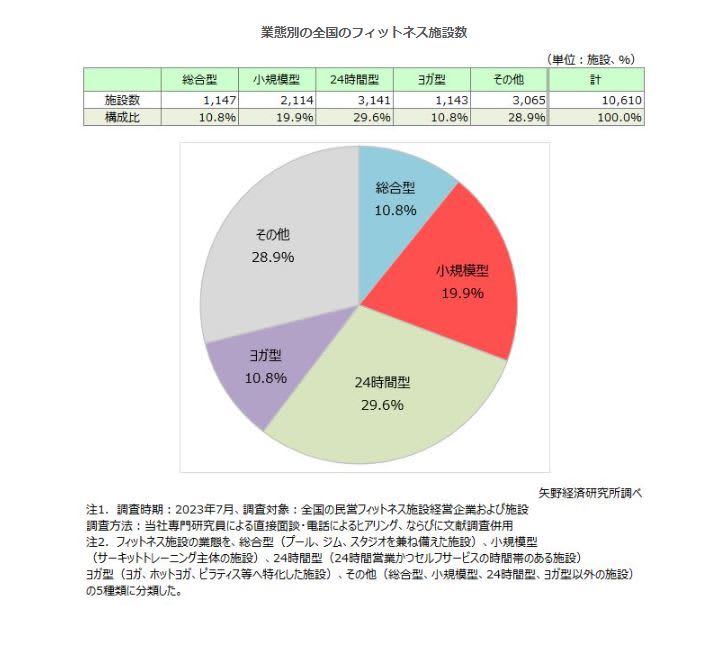

全国のフィットネス施設経営企業および施設を対象として調査したところ、2023年7月時点での全国フィットネス施設数は10,610施設であった。また、施設を業態別に分類すると、「総合型」が1,147施設、「小規模型」2,114施設、「24時間型」3,141施設、「ヨガ型」1,143施設、「その他」3,065施設であった。

近年、急速に施設数が増えている「24時間型」のフィトネス施設が3,141施設と最も多く全体の29.6%を占めており、次いでパーソナルトレーニングジム等を含む「その他」のフィットネス施設が28.9%と多い。一方、従来主流であった、プール、ジム、スタジオを兼ね備えた「総合型」は10.8%と、施設数がほとんど増加していない。

2.注目トピック~2020年10月~2023年7月に閉店したフィットネス施設は770施設~

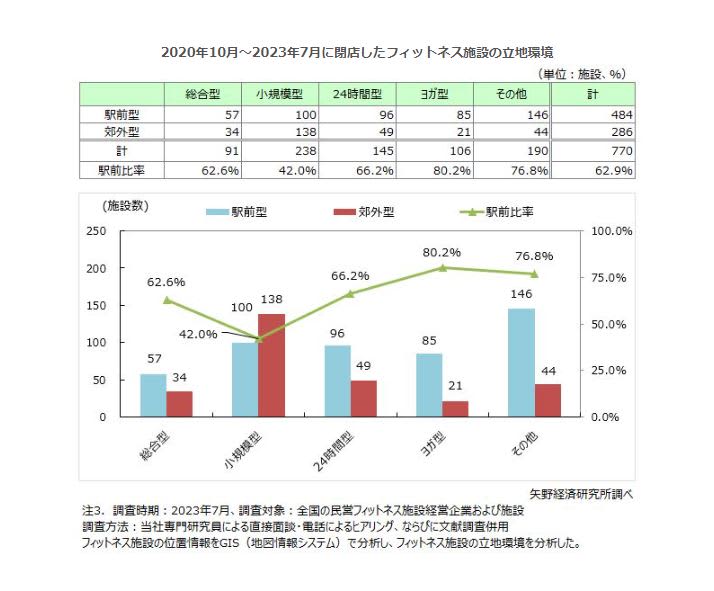

2020年10月の前回調査以降、2023年7月までに閉店したフィットネス施設は770施設であった。閉店施設を業態別にみると、総合型91施設、小規模型238施設、24時間型145施設、ヨガ型106施設、その他190施設であった。

フィットネス施設は、新型コロナウイルス感染拡大の影響を大きく受けた業界の1つであり、運営企業は採算の合わない施設の閉店を進めた。特に、シニア層の会員が多い小規模型はコロナ禍で休会・退会者が増加し、経営的に厳しくなった施設が相次いで閉店した。

閉店施設の立地環境を分析し、半径500m以内に駅がある「駅前型」とそれ以外の「郊外型」に分類したところ、駅前型が全体の62.9%を占めた。

主要駅前商圏でのフィットネス施設の集積度は高く、厳しい競争にさらされている。全般的に駅前型の閉店比率が高いのは、そのような環境の中でコロナ禍が直撃し、地代家賃をはじめとした運営コストの負担が大きく採算ラインが高くなりがちな駅前型の閉店が増加したものと推察される。

また、駅前型の閉店施設を業態別にみると、ヨガ型の80.2%が最も高く、次いでその他の76.8%、24時間型66.2%、総合型62.6%、小規模型42.0%と続いた。小規模型の駅前型施設の閉店比率は郊外型施設よりも低く、駅前型と郊外型がほぼ均等に閉店したと見られる。小規模型はシニア層の会員が多く、コロナ禍で感染リスクが高いとされたシニア層の休会・退会が増加し、経営的に厳しくなった施設が相次いで閉店したことで、他の業態と比較して閉店数が多いという結果になった。

3.将来展望

2020年10月~2023年7月の期間に770のフィットネス施設が閉店した一方で、コロナ禍でも新規出店を進めた運営企業も少なくない。

施設数が増加しているのは、24時間型やパーソナルトレーニングジムを中心としたその他業態で、今後も拡大する見通しである。24時間型では、2022年から本格展開したライト層向けの「chocoZAP」は施設数が急増し、会員数も伸ばしている。また、「エニタイムフィットネス」を代表とする従来の24時間型施設も店舗数を拡大しており、24時間型はライト層からトレーニング上級者まで幅広い層の需要を獲得している。「RIZAP」 に代表されるパーソナルトレーニングジムは他の業態と比較して開業資金が低く、FC展開しているブランドも多いことから、店舗数が拡大している。また、ボクシングフィットネスなど、特定のエクササイズにフォーカスしたフィットネス施設(ブティック型)もその他業態に含む。