カジュアル衣料の「ユニクロ」を展開するアパレル業界最大手のファーストリテイリング<9983>の2024年8月期は10.2%の増収(売上高は3兆500億円)、18.1%の営業増益となる。増収増益は2021年8月期以来4期連続で、売上高が3兆円を超えるのはこれが初めて。

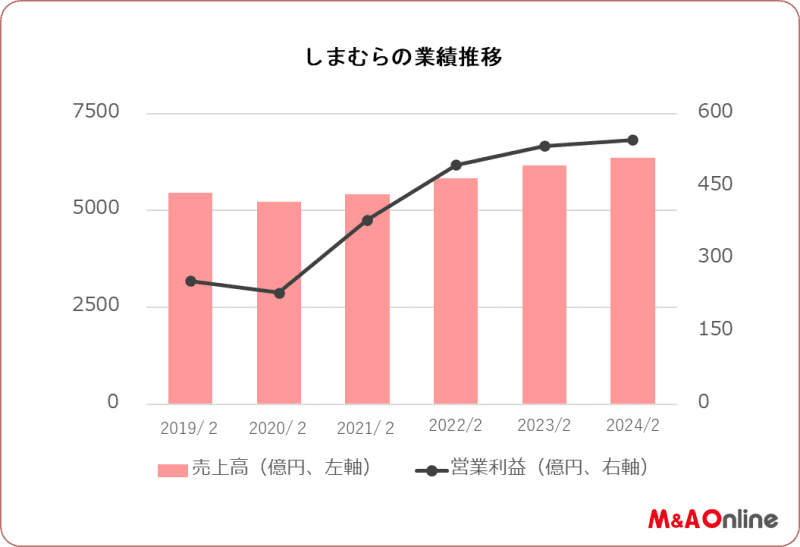

衣料品販売の「しまむら」を展開する業界2位のしまむら<8227>の2024年2月期は増収営業増益の予想で、こちらも増収増益は2021年2月期以来4期連続となる。

コロナ禍の中、追い風に乗って順調に業績を伸ばしているアパレル業界上位2社だが、良好な視界はいつまで続くのか。直近の決算を見てみると。

海外ユニクロ事業がけん引

ファーストリテイリングが2023年10月に発表した2023年8月期決算によると、2024年8月期はユニクロ事業が国内外ともに増収増益となり、特に海外は大幅な伸びになる見込み。ジーユー事業も増収増益で、米国のファッションブランドであるセオリー事業などからなるグローバルブランド事業は増収で、黒字転換する。

店舗数は2024年8月末時点で、ユニクロが国内800店舗、海外1744店舗、ジーユーが480店舗、グローバルブランドが636店舗の合計3660店舗に達する。

2023年8月末時点では3578店舗(ユニクロ国内800店舗、海外1634店舗、ジーユー463店舗、グローバルブランド681店舗)だったため、82店舗の増加となる。

その内訳をみると増えるのは海外のユニクロで、110店舗の増加となり、次いでジーユーの17店舗と続く。国内のユニクロは横ばい、グローバルブランドは45店舗の減少で、海外でのユニクロの出店が際立っている。

2023年8月期も海外ユニクロ事業は好調で、売上高は1兆4371億円(前期度比28.5%増)、営業利益は2269億円(同43.3%増)と大幅な増収増益を達成し、過去最高を更新した。店舗数の増加を考えると2024年8月期も海外ユニクロ事業が過去最高を更新する可能性は高そうだ。

2023年8月期に海外ユニクロ事業が全社に占める割合は、売上高で52%、営業利益では60%ほどとなっており、海外ユニクロ事業が全社をけん引していることが分かる。

ファーストリテイリングの柳井正会長兼社長は決算発表の席上「今後数年で売上高5兆円を達成し、さらに引き続き売上高10兆円を目指す。世界の主要都市に基幹店を出店する現在のやり方で5兆円への道筋は見えており、10兆円は途方もない目標ではない」とした。

どうやらファーストリテイリングの視界は当面曇りそうになさそうだ。

2030年に売り上げを8000億円に

しまむらは2023年10月に、2024年2月期第2四半期決算を発表。通期見通しでは売上高6350億8800万円(前年度比3.1%増)、営業利益545億7100万円(同2.4%増)を据え置いた。

第2四半期時点で5.1%の増収、4.3%の営業増益となっているほか、通期目標に対する進捗率が売上高でほぼ50%、営業利益で同55%となっているため、通期の予想を達成できる可能性は高い。

2024年2月期は中期経営計画の最終年で、売上高6280億円、営業利益545億円を目標としてきた。2024年2月期が予想通りに着地すれば売上高は計画を70億円ほど、営業利益は7100万円ほど上回る。

同社では2030年2月期に売上高8000億円、営業利益800億円の目標を掲げるが、ここに至る前の2027年2月期を最終年とする次期中期経営計画の目標数字は明らかにしていない。

このため8000億円への道筋は見えていないというのが実情で、視界が開けるかどうかは、次期中期経営計画の中身次第になりそうだ。

文:M&A Online

<p style="display: none;>

・

M&A Online

M&Aをもっと身近に。

これが、M&A(企業の合併・買収)とM&Aにまつわる身近な情報をM&Aの専門家だけでなく、広く一般の方々にも提供するメディア、M&A Onlineのメッセージです。私たちに大切なことは、M&Aに対する正しい知識と判断基準を持つことだと考えています。M&A Onlineは、広くM&Aの情報を収集・発信しながら、日本の産業がM&Aによって力強さを増していく姿を、読者の皆様と一緒にしっかりと見届けていきたいと考えています。