大手ゼネコンの大成建設<1801>がM&Aで大きく変わろうとしている。

同社はこれまで企業や事業の買収にはほとんど手を出してこなかったが、2024年3月期を最終年度とする中期経営計画の中で、重点施策の一つとして成長が見込まれる電気通信分野や、他社から後れをとっている分野、エリアでM&Aを行うことを明記した。

その取り組みの一つとして現在、ピーエス三菱<1871>に対するTOB(株式公開買い付け)を実施中で、2023年12月11日まで買い付けを行っている。

2031年3月期を最終年とする「TAISEI VISION 2030」でもM&Aについては前向きで「M&Aの活用などによる事業領域の拡大」を戦略として掲げる。創業150年の老舗企業がM&Aでどのように変わっていくのだろうか。

M&Aの真価が

M&A Onlineが構築したM&Aデータベースによると、2008年以降同社が適時開示したM&Aは、今回のピーエス三菱に対するTOBが初めて。同社が公表している沿革でも、1966年に実施した吸収合併(子会社の完全子会社化は除く)以来となる。

このことからは2023年を最終年とする中期経営計画でM&A戦略を打ち出したのは、同社にとっては大きな変化だったことがうかがわれる。そのピーエス三菱へのTOBでは、最大240億円ほどを投じて株式の50.2%の取得を目指す計画だ。

ピーエス三菱の筆頭株主であるUBE三菱セメント(東京都千代田区)や、第2位株主の太平洋セメント<5233>がTOBに応募する予定で、ピーエス三菱もTOBに賛同しているため、このTOBが成立する可能性は高い。

ピーエス三菱は成長が見込まれる高速道路のリニューアル分野やコンクリート橋梁新設工事などに強みを持っており、傘下に収めることで事業領域の拡充が可能になる。

ピーエス三菱の2024年3月期の売上高は1170億円、営業利益は58億円の見込みで、TOBが成立すれば、この数字が加わることになるわけで、業績予想は上振れする見通しだ。

ただ、現状は厳しく、2024年3月については、売上高を700億円引き下げ(減少率4.0%)、1兆6900億円に下方修正した。ピーエス三菱がどこまで、この下落分をカバーできるのか、M&Aの真価が問われそうだ。

数多くの企業を設立

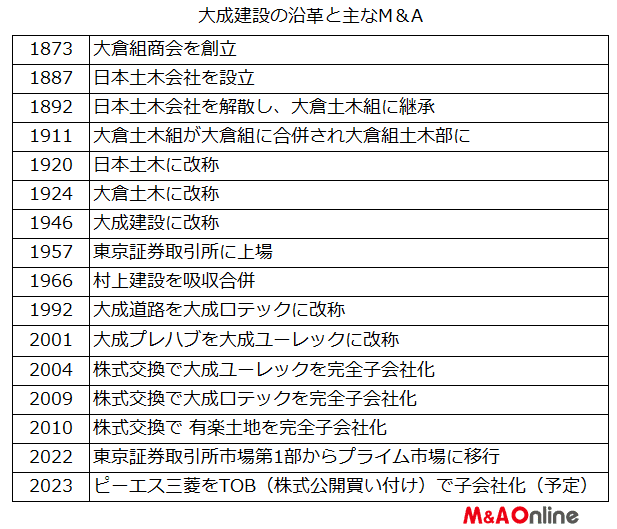

大成建設は1873年に大倉喜八郎氏が、大倉組商会を創立したのが始まり。当初は機械などの輸入とともに施設などの建築を手がけていた。

1887年に日本土木会社を設立して、大倉組商会の土木関係に関する事業を切り離し、この事業を継承。その後、大倉土木組や、大倉組土木部、日本土木、大倉土木などを経て、1946年に大成建設に改称した。

大倉喜八郎氏は、日本を代表する実業家である渋沢栄一氏らとともに、帝国ホテルや帝国劇場など数多くの企業を設立した人物で、東京経済大学や関西大倉学園など学校の設立にも力を入れた。

2030年度に2兆5000億円に

「TAISEI VISION 2030」は、中長期の建設市場が減少傾向にあることや、建設業の担い手の減少が見込まれるなどの厳しい状況はあるものの、同社にとってはまだ拡大の余地があるとの判断を踏まえて策定した。

その中で、2031年3月期に売上高2兆5000億円、当期利益1500億円の目標を掲げた。その第一歩となるのが、2022年3月期から2024年3月期までの中期経営計画で、最終年度に売上高2兆円、当期利益1000億円を目指している。

同社が2023年11月13日に発表した2024年3月期第2四半期決算時に業績を修正し、売上高を引き下げた(1兆6900億円)結果、目標の2兆円に対し、現状は3100億円届かない状況にある。

営業利益(640億円)と経常利益(670億円)は据え置き。1000億円を目標としている当期利益は、20億円引き上げた(増加率4.4%)ものの、目標の半分にも届かない470億円にとどまる見通しだ。

ピーエス三菱のTOBが成立すれば、同社の数値が加わるわけだが、仮に2024年3月期の数字が全額加わっても、売上高2兆円、当期利益1000億円の目標には到達しない公算が高いと言える。

M&A投資は別枠で実施

3カ年の中期経営計画では、投資についても目標値を設定しており、技術開発投資に600億円、情報投資に600 億円、DX(デジタルトランスフォーメーション=デジタル技術で生活やビジネスを変革する取り組み)に300億円といった状況で、3年間の累計で2500億円を投じる計画だ。

M&Aについては、これとは別に「事業領域拡大を目的とするM&A投資などは別枠で実施する」としており、M&Aに対する期待の高さがうかがわれる。

2031年3月期を最終年度とする「TAISEI VISION 2030」でも、M&A投資については金額を定めていないものの、同様の取り組みが予想できるため、ピーエス三菱に次ぐM&Aは、そう遠くない時期に表面化する可能性は低くはない。

4期ぶりの増収営業増益に

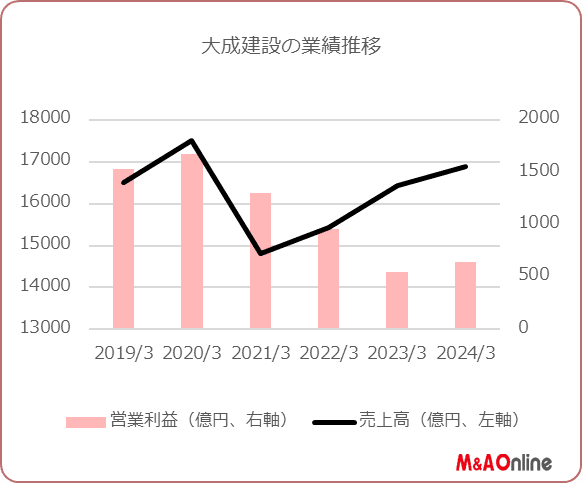

直近の建設業界は、工事量は多いものの、採算性の低い工事が多いことに加え、建設資材の高騰などの影響で、利益が圧迫される状況にある。

大成建設のここ数年の業績推移を見ると、2021年3月期はコロナ禍で建設投資が減少した影響で、2ケタの減収、営業減益に陥り、2022年3月期はコロナ禍後を見据えた設備投資や都市部での大型再開発事業などで回復傾向が現れたため増収に転じものの、建設資材の高騰やウクライナ情勢などから、営業減益を余儀なくされた。

さらに2023年3月期は、民間建設投資が拡大したことや公共投資が底堅く推移したことなどから、2期連続の増収となったものの、建設資材の高騰に加え、施工中工事の是正工事に伴う損失が発生したことなどで、大幅な営業減益に陥った。

そうした中、2024年3月期は4期ぶりに営業増益に転じる計画で、コロナ禍の影響が少なかった2020年3月期(6.1%の増収、9.4%の営業増益)以来の増収営業増益(2.9%の増収、16.9%の営業増益)を達成できる見込みだ。

ピーエス三菱のTOBをはじめM&Aが今後の業績にどのような影響を与えてくるのか。2030年に向けた動きに注目が集まる。

文:M&A Online

・

・[【鹿島】今度こそ海外事業で失敗しない!生き残るためのM&A](https://maonline.jp/articles/archives_kajima190606

)

M&A Online

M&Aをもっと身近に。

これが、M&A(企業の合併・買収)とM&Aにまつわる身近な情報をM&Aの専門家だけでなく、広く一般の方々にも提供するメディア、M&A Onlineのメッセージです。私たちに大切なことは、M&Aに対する正しい知識と判断基準を持つことだと考えています。M&A Onlineは、広くM&Aの情報を収集・発信しながら、日本の産業がM&Aによって力強さを増していく姿を、読者の皆様と一緒にしっかりと見届けていきたいと考えています。