小売業界トップのセブン&アイ・ホールディングス<3382>と、2位のイオン<8267>との格差が一段と広がる見通しとなった。

セブン&アイがオーストラリアでコンビニエンスストア「セブンイレブン」を751店舗(2023年6月末時点)展開しているコンビニエンス・グループ・ホールディングス(ビクトリア州)を傘下に収めるとともに、米国のSunoco LP(テキサス州)からコンビニエンスストアとガソリンスタンド204店舗を譲り受けるためだ。

コンビニエンス・グループの売上高は6000億円ほどで、2024年4月-6月に子会社化する予定。米国のコンビニエンスストアとガソリンスタンド事業の売上高と譲り受けの時期は明らかになっていないが、増収になることは間違いない。

2025年2月期以降はこれら数字が加わるため、売上高が大きく伸びることになる。

一方、イオンも2023年11月にスーパーやドラッグストアを運営するいなげや<8182>を子会社化したが、いなげやの2023年3月期の売上高は2485億円ほどのため、両社の売上高の差は開くことになる。

セブン&アイの独走はこのまま続くだろうか。

差額は2兆円越えに

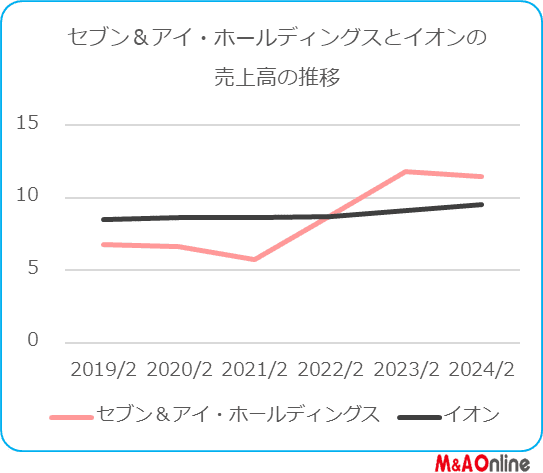

セブン&アイが小売業界のトップの座についたのは2022年2月期。同社の売上高が、この期に前年度比51.7%増の8兆7497億円に急増したのに対し、イオンは同期の売上高が1.3%の増収だったものの8兆7159億円に留まったことから逆転が実現した。

セブン&アイの売上高が急増したのは、2021年5月に子会社化したガソリンスタンド併設型のコンビニエンスストア事業を手がける米国のスピードウェイ(オハイオ州)の業績が加わったためだ。

2023年2月期はセブン&アイがさらに売り上げを伸ばし、35.0%の増収となったのに対し、イオンは4.6%の増収に留まったため両社の差は一段と拡大した。

2024年2月期はセブン&アイが子会社のそごう・西武を売却した影響で、売上高が2.8%減少するのに対し、イオンは4.2%の増収を予想しているため、差は縮まるものの、その差額は1兆9820億円に達する。

ここにオーストラリアと米国のコンビニやガソリンスタンドが950店ほど加わるわけで、差額は2兆円を超えることなる。

セブン&アイは米国の事業譲受を発表した際に「北米市場でM&Aと新規出店の両方を通じて市場のシェアを高める」との方針を改めて示しており、M&Aに対する意欲は依然として強く、米国でのさらなる企業や事業の買収が見込まれる。

利益は2倍の差

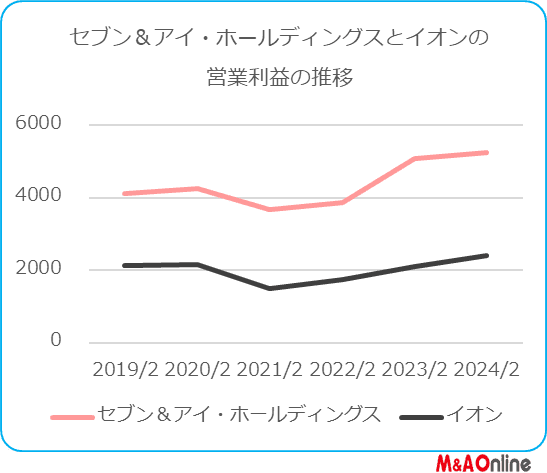

利益の方は売上高が逆転した2022年2月期以前から、すでにセブン&アイがイオンを上回っている。2024年2月期は14.4%の営業増益となるイオンに対し、セブン&アイは3.6%の営業増益に留まる見込みのため差は縮まるが、それでも2倍以上の差がある。

当分セブン&アイの快走は続くとみてよさそうだ。

文:M&A Online

・

M&A Online

M&Aをもっと身近に。

これが、M&A(企業の合併・買収)とM&Aにまつわる身近な情報をM&Aの専門家だけでなく、広く一般の方々にも提供するメディア、M&A Onlineのメッセージです。私たちに大切なことは、M&Aに対する正しい知識と判断基準を持つことだと考えています。M&A Onlineは、広くM&Aの情報を収集・発信しながら、日本の産業がM&Aによって力強さを増していく姿を、読者の皆様と一緒にしっかりと見届けていきたいと考えています。