ホームセンター大手のDCMホールディングス<3050>は、同業中堅のケーヨーの子会社化によって発生する「段階取得に関わる差益」(複数回に渡って段階的に子会社化した際に、子会社の取得原価を子会社化時の時価に評価替えした際に発生する差益)76億9400万円を特別利益に計上した。

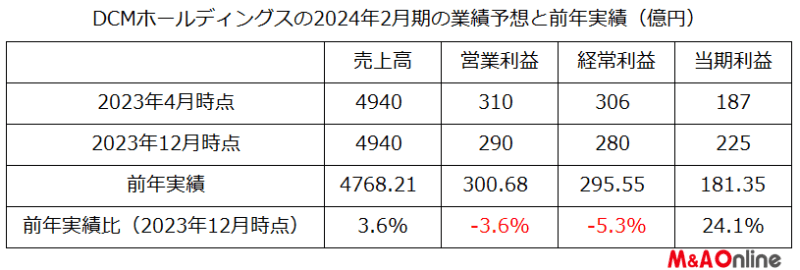

これに伴って当期利益が当初予想より38億円多い225億円(前年度比24.1%増)となり、2期ぶりに過去最高を更新する見通しとなった。

一方、営業利益、経常利益は人件費や物流費の上昇、業態を超えた販売競争などの影響を踏まえ下方修正し、売上高は既存店の売上高が見込みを下回っているものの、ケーヨーの売上高が加わるため当初予想を据え置いた。

2025年2月期はケーヨーの数字がフルに寄与するため、2022年2月期に更新した過去最高(営業利益、経常利益)を3期ぶりに上回りそうだ。

営業、経常は下方修正

DCMはTOB(株式公開買い付け)を実施し、2023年11月20日にケーヨーを子会社化した。DCMの所有割合は90%を超え、ケーヨーは2024年1月4日に上場廃止となった。

今回、子会社化に伴って発生する差益を特別利益に計上したほか、売上高や営業利益、経常利益についても子会社化の影響を織り込み、さらに最近の業績動向を加味し、2023年12月27日に業績予想を修正した。

それによると営業利益は当初予想より20億円少ない290億円(前年度比3.6%減)に、経常利益は26億円少ない280億円(同5.3%減)にそれぞれ引き下げ、売上高は4940億円(同3.6%増)のままとした。

ケーヨーは、関東を中心に東北、甲信、東海、近畿に出店しており、2023年2月末時点で164店舗を展開している。

ケーヨーの2023年2月期の売上高は955億9200万円(前年度比6.4%減)で、営業利益は52億4100万円(同2.0%増)、経常利益は55億2000万円(同0.5%増)、当期利益は36億9400万円(同2.1%減)だった。

これら数字がDCMの2025年2月期に加わってくる。

入れ替わるか業界トップの座

DCMはカインズに次ぐホームセンター業界2位の大手で、2022年2月期はコロナ需要の減少などの影響で5.6%の減収となったものの、利益は全ての段階で過去最高を更新した。

M&Aについては2020年に、中堅ホームセンターの島忠に対しTOBを実施したが成立せず、その後2022年に家電を中心とするEC(電子商取引)事業者のエクスプライスを子会社化した。

今回のケーヨーの子会社化はこれに次ぐもので、来期以降の業績に大きな変化が見込めるほか、業界内の順位の変動にも影響を与えそうだ。

業界最大手のカインズの2023年2月末の売上高は5158億円、店舗数は234店(2023年6月1日時点)だった。

DCMとケーヨーの売上高をそのまま合計すると、カインズを上回ることなる。店舗についてもDCMとケーヨーの店舗の合計数は841店舗(2023年11月時点)に達する。

ケーヨーの子会社化によって業界トップの座が入れ替わる可能性が高まったと言ってよさそうだ。

文:M&A Online

M&A Online

M&Aをもっと身近に。

これが、M&A(企業の合併・買収)とM&Aにまつわる身近な情報をM&Aの専門家だけでなく、広く一般の方々にも提供するメディア、M&A Onlineのメッセージです。私たちに大切なことは、M&Aに対する正しい知識と判断基準を持つことだと考えています。M&A Onlineは、広くM&Aの情報を収集・発信しながら、日本の産業がM&Aによって力強さを増していく姿を、読者の皆様と一緒にしっかりと見届けていきたいと考えています。