企画から製造、販売までを行うSPA(製造小売業)事業を手がける生活雑貨最大手の良品計画<7453>と、同じくSPA事業を手がける家具、インテリアなどの最大手ニトリホールディングス<9843>の業績の勢いに差が現れてきた。

良品計画がコロナ禍越えに向け好スタートを切り、2024年8月期第1四半期の営業利益が前年同期比3倍近くに達し、通期予想の伸びを大きく上回った。

一方、ニトリホールディングスの業績は、高い水準を維持しているものの、伸び悩みの傾向が現れてきた。両社の直近の決算を見てみると。

新規出店と価格改定が奏功

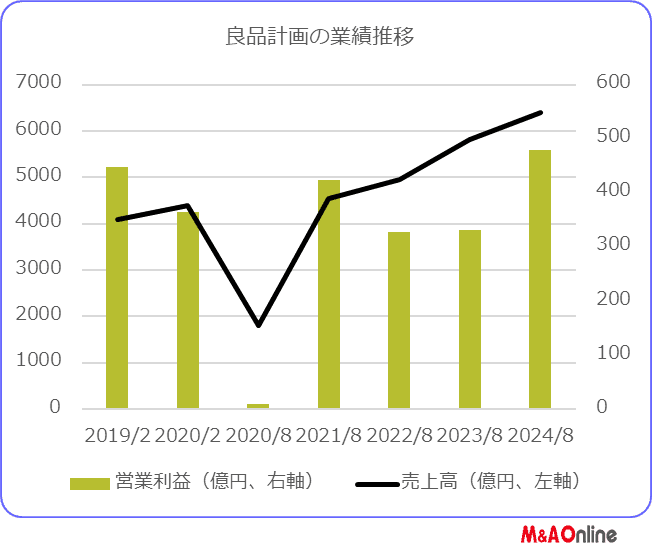

良品計画は2024年1月12日に、2024年8月期第1四半期決算を発表した。それによると営業利益は前年同期比2.76倍の138億8200万円に拡大、売上高も19.0%増の1629億1300万円に達した。

同社が2023年10月に発表した2024年8月期の業績予想では、営業利益は前年度比44.9%増の480億円、売上高は同10.1%増の6400億円のため、第1四半期時点の営業利益、売上高はともに通期予想よりも高い伸び率となった。

営業利益480億円はコロナ禍前の2019年2月期の447億4300万円を6期ぶりに上回るものだ。売上高はコロナ禍中も順調に伸びており、6400億円は2019年2月期の1.5倍強になる。

既存店の売り上げが堅調に推移したことに加え、新規出店で店舗数が増加(2023年8月期末比42店増の1230店舗=国内587店舗、海外643店舗)したことで増収となった。さらに国内で実施した価格改定の効果が表れ、営業利益が大幅に増加。経常利益、当期利益も2倍を超す伸びを達成した。

コロナ禍需要の反動とコスト高

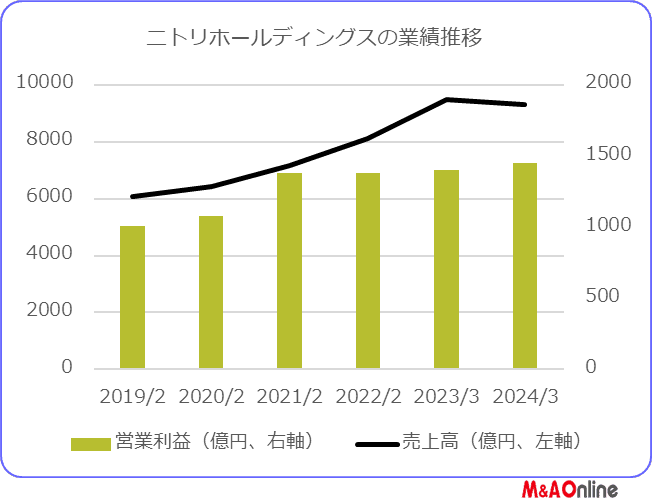

ニトリの2023年3月期は売上高、営業利益、経常利益が前年実績を上回ったが、決算日を2月20日から3月31日に変更したため、13カ月11日決算となっており、12カ月決算であれば、減収減益だったという。

コロナ禍需要の反動による減収や、円安やエネルギ―価格の上昇などによるコスト高による影響が大きく、厳しい状況下にある。

同社は2022年2月期に35期連続の増収増益を達成したが、12カ月決算では連続記録が途切れたことになる。2024年3月期は営業利益、経常利益、当期利益ともに増益となるものの、売上高は1.7%の減少を見込む。

ただ、前年度が13カ月11日決算だったため、12カ月決算で比較すると増収増益となる計算だ。

ニトリは2021年1月にホームセンターの島忠を子会社化しており、2022年2月期決算では島忠の売上高1370億5200万円と、営業利益30億3200万円を計上した。

ニトリは2024年3月期については、当初予想を上回る売上高の達成を模索しており、M&Aなどによって再び増収増益軌道に戻す可能性もありそうだ。

文:M&A Online

・

M&A Online

M&Aをもっと身近に。

これが、M&A(企業の合併・買収)とM&Aにまつわる身近な情報をM&Aの専門家だけでなく、広く一般の方々にも提供するメディア、M&A Onlineのメッセージです。私たちに大切なことは、M&Aに対する正しい知識と判断基準を持つことだと考えています。M&A Onlineは、広くM&Aの情報を収集・発信しながら、日本の産業がM&Aによって力強さを増していく姿を、読者の皆様と一緒にしっかりと見届けていきたいと考えています。