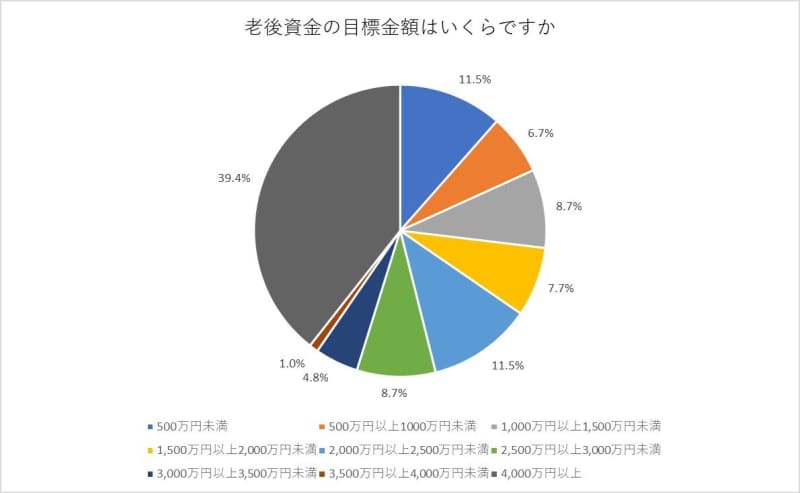

老後資金としての目標「4000万円以上」が最多

2024年度の年金額が公表されました。

厚生労働省の資料によると、老齢基礎年金の満額は月額で6万8000円(※1)、標準的な夫婦の厚生年金は月額で23万483円です(※2)。

※1)昭和31年4月1日以前生まれの方は月額6万7808円

※2)平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準)

2年連続のプラス改定とはなったものの、物価上昇率には及ばないため、実質的には目減りと言われる年金改定。

こうした中、老後に対して不安を抱える方は少なくありません。

くらしとお金の経済メディア「LIMO」では、メールマガジン会員に「老後資金の準備」に関するアンケート調査を行いました。

老後資金として目標とする金額や、実際に達成できているのかについて回答を得ています。みんなの準備手段も合わせて見ていきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

老後資金としての目標「4000万円以上」が最多

アンケート調査にて「老後資金の目標金額はいくらですか」と質問したところ、もっとも多くの回答が集まったのは「4000万円以上」の39.4%でした。

- 500万円未満 :11.5%

- 500万円以上1000万円未満 :6.7%

- 1000万円以上1500万円未満:8.7%

- 1500万円以上2000万円未満:7.7%

- 2000万円以上2500万円未満:11.5%

- 2500万円以上3000万円未満:8.7%

- 3000万円以上3500万円未満:4.8%

- 3500万円以上4000万円未満:1.0%

- 4000万円以上 :39.4%

次いで「500万円未満」と「2000万円以上2500万円未満」が同数の11.5%でした。

二極化の要因として、老後の収入額や支出額に個人差が大きいことが考えられます。

老後は老齢年金を受け取る方が多いと思いますが、老齢基礎年金だけの方は多くの老後資金が必要となりますし、厚生年金だけでなくiDeCoや個人年金保険などで多くの収入が見込める方は、それほど老後資金が必要ないといえます。

では、実際に目標額を達成できている方はどれほどいるのでしょうか。

老後資金の目標が達成している方はどれほどいる?

同アンケート調査において、「貯蓄目標は達成できていますか」という問いに対し、「達成できている」と回答した方は47%、「達成していない」と回答した方は53%でした。

アンケートの回答者は60歳代が多く、すでに老後生活に突入した方も含まれます。

その中において、半数弱の方が目標額を達成できているというのは、現役世代にとって励みになる回答ともいえます。

一方で、半数強の方は達成には至りません。

参考までに、金融広報中央委員会の「家計の金融行動に関する世論調査」によると、二人以上世帯における貯蓄額平均は60歳代で1819万円、70歳代で1905万円です。

ただし中央値はそれぞれ700万円、800万円となることから、やはり「貯蓄がある世帯」「貯蓄がない世帯」の二極化があるようです。

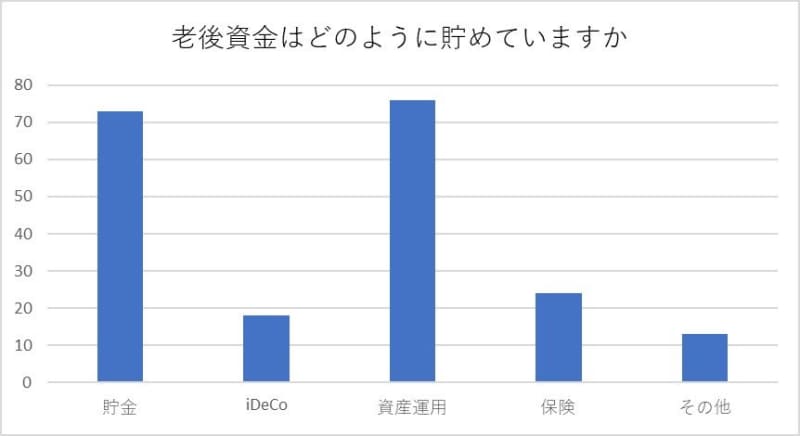

みんなはどのように「老後資金」を貯めている?

では、実際にどのような手段で「老後資金」を貯めることが多いのでしょうか。

アンケート結果では、下記のような結果となりました。

- 貯金:73件

- iDeCo:18件

- 資産運用:76件

- 保険:24件

- その他:13件

※複数回答あり

最も多いのは資産運用、次いで貯金となりました。

複数回答の項目となりますので、組み合わせて備えている方も多いです。

また、老後資金の準備方法について自由回答で問うた質問には、主に次のような回答が寄せられました。

- NISA口座で高配当株・インディクスの積み立て投資

- 株式の配当

- 現役から給与以外に不動産収入や共稼ぎで収入を増やした

- 年金保険

- ダブルワークして貯めている

- 米国株式

- 暗号通貨

- 各種のソーシャルレンディング

- 株式、米国株、NISA、FX、CFDなど

- 生活費を削る

- 個人国債

- iDeCoは満額拠出、資産運用は個別株と投信の積み立て

- 株式の長期保持、長期小口の純金積み立て

- 終身保険

- iDeCo年満額・つみたてNISA年満額(2023年末まで)・特定口座での投信積立・年金保険など長期分散積立

- NRK確定拠出年金

- 金銭信託

- 定期預金

- 米国・日本株個別株 米国ETF

- 会社の積み立て、生命保険の老後年金等

- ドルコスト平均法でのインデックス投資

- SP500インデックス、国内高配当株、ドル建て日本企業の債券

- 外国為替

- 外貨建て保険

それぞれに合った方法で備えている様子がよくわかります。

「老後資金の貯蓄をする」とひとことに言っても、その方法はまさに千差万別ですね。

それぞれにメリット・デメリットはありますが、複数に分散させることでデメリットを補う効果もあるでしょう。

老後資金はどう準備する?いまのうちにしっかり考えよう

老後資金に関するアンケート結果を紹介しました。

目標として「4000万円以上」と答える方が多い一方、「500万円未満」と回答する方も一定数いました。

必要な金額は、老後の収入や支出見込みによって大きく異なるでしょう。

まずはねんきん定期便などを活用し、将来の年金見込額を把握することが先決です。さらに加入しているiDeCoや年金保険などで、どれほど加算されるかも確認することが重要です。

支出額もシミュレーションし、不足する老後資金について準備が必要になります。

個々の状況を加味し、長期的な目標から徐々に短期的な目標に落とし込んでいきましょう。

調査概要

- 調査日:2023/12/27(水) 〜 2024/01/16(火)

- 対象者:くらしとお金の経済メディア「LIMO」のメールマガジン会員

- 回答数:104件

※小数点以下第2位を四捨五入しているため、合計しても必ずしも100とはなりません。

参考資料

- 厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」

- 金融広報中央委員会「家計の金融行動に関する世論調査」