私たちの生活の基盤である「家」。持ち家か賃貸か、ローンの繰り上げ返済か資産運用か、リフォームか住み替えか…どうすべきか選択に悩むことも多いのではないでしょうか。本記事では、講演、執筆、個人マネー相談等で幅広く活躍するお金のプロ、頼藤太希氏・高山一恵氏による著書『1日1分読むだけで身につく 老後のお金大全100』(自由国民社)から、こうした場面ではどう考えるべきかをご紹介します。

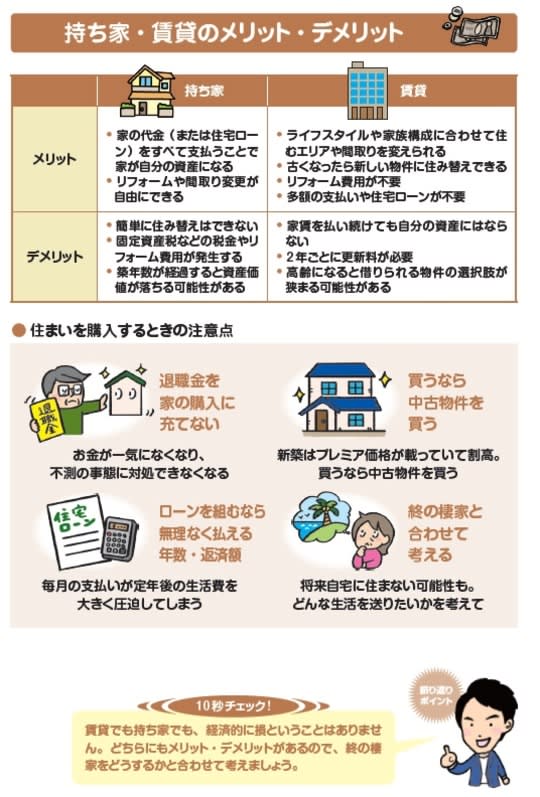

永遠のテーマ…「持ち家」と「賃貸」の選択

持ち家か賃貸かは正解のない「人生の2択問題」です。どちらを選んでも経済的に損するということはありません。確かに賃貸だと毎月の家賃や2年ごとの更新料などはかかりますが、持ち家にかかる固定資産税や建物の修繕費はありません。賃貸だと、新しい物件や活気のあるエリアに住み替えやすいのもメリットです。

高齢になると部屋を借りにくくなるといわれますが、人口減少・少子高齢化が進むと、賃貸の借り手が少なくなり、物件が余る状態になると考えられます。大家さんも空室リスクを下げるために、「高齢だから」という理由で入居を断れなくなるでしょう。

一方で家を買ってはいけないわけではありません。退職金に頼らずとも充分なお金があるなら買うのも1つの手です。でも、老後の生活費の大切な原資である退職金を使うと、お金が一気になくなってしまい、不測の事態が起きたときに対処できなくなってしまいます。終の棲家(ついのすみか)をどうするのかと合わせて考えるのが大切です。

[図表1]

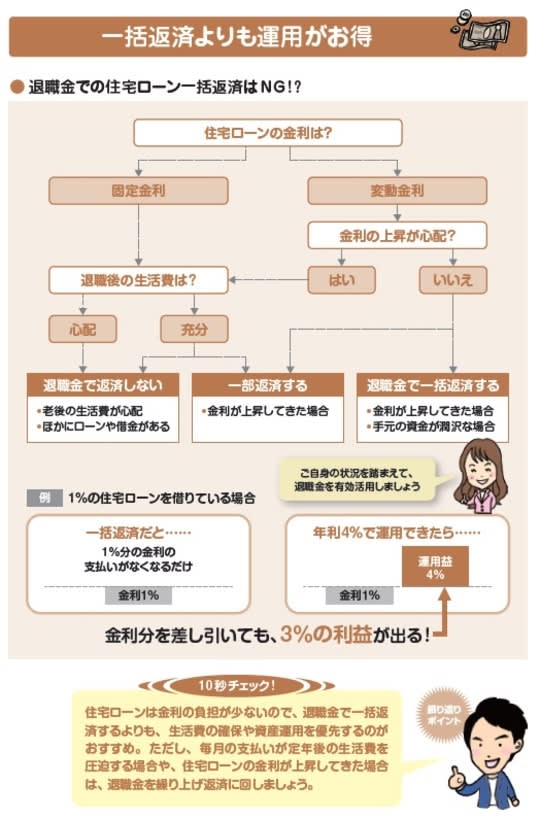

繰り上げ返済より資産運用にお金を回すほうがよい場合も

「定年前までに住宅ローンを完済したほうがいい」と一般的にいわれています。確かに、返済が終われば住居費はかからなくなりますし、利息の負担も減らせます。

でも、退職金を活用した住宅ローンの一括返済はあまりおすすめしません。理由は前項と同じく、退職金は老後の生活費の大切な原資だからです。ただし、50歳前後で住宅ローンを既に借りてしまった人に関しては、毎月の支払いが定年後の生活費を圧迫するので、退職金の一部を活用して繰り上げ返済するという手はありです。

また、住宅ローンは他のローンよりも安い金利で借りられるからというのも、一括返済をおすすめしない理由です。退職金を使って住宅ローン利息の負担を減らすよりも、資産運用に活用したほうが良いでしょう。仮に住宅ローンの金利が1%で、資産運用で4%の利益を得られたとしたら、差し引き3%ずつお金が増やせる計算です。

なお、住宅ローンの金利が上昇してきた場合は、資産運用に活用するのではなく、繰り上げ返済に回すほうがよいでしょう。

[図表2]

リフォームか住み替えか、メリット・デメリットをチェック

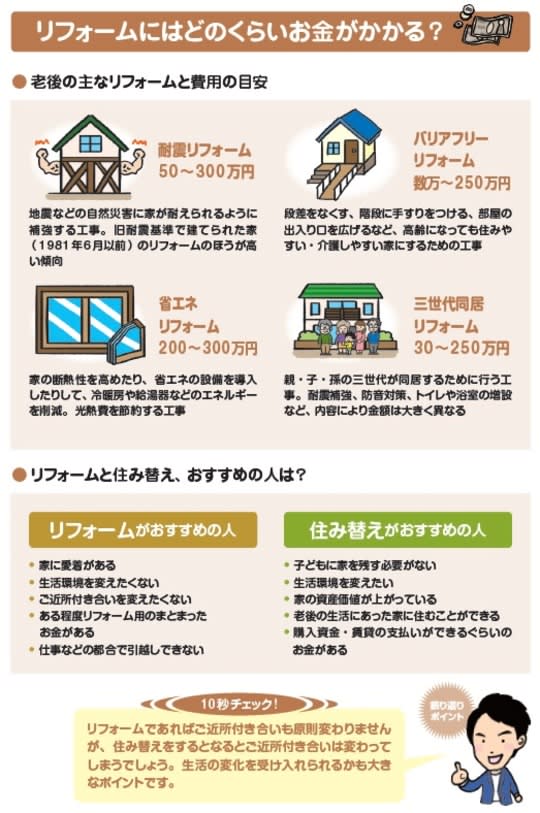

内閣府「令和5年版高齢社会白書」によると、65歳以上の方の8割以上が持ち家に住んでいます。しかし、多くの場合、建物自体が老朽化したり、老後の生活に合わなくなったりしています。

水回り、間取り、外壁など、修繕が必要なところを部分的にリフォームすれば、老後も住み続けられます。長年住んできた建物を壊す必要もありませんし、仮住まいや引っ越しなども多くの場合不要です。

ただ、リフォームにはお金がかかります。リフォームの内容によっては、建て替えるよりも高額になることもあります。自宅を売却して住み替える方法もあります。高く売れれば、自己資金を新たに用意しなくても新しい家に住めます。しかし、売却額によっては、手元にお金が残らない可能性もあります。どちらもメリット・デメリットがあり、

一概にどちらがいいと言い切れるものではありません。重視したいポイント、より不都合が解消できる方法を選びましょう。

[図表3]

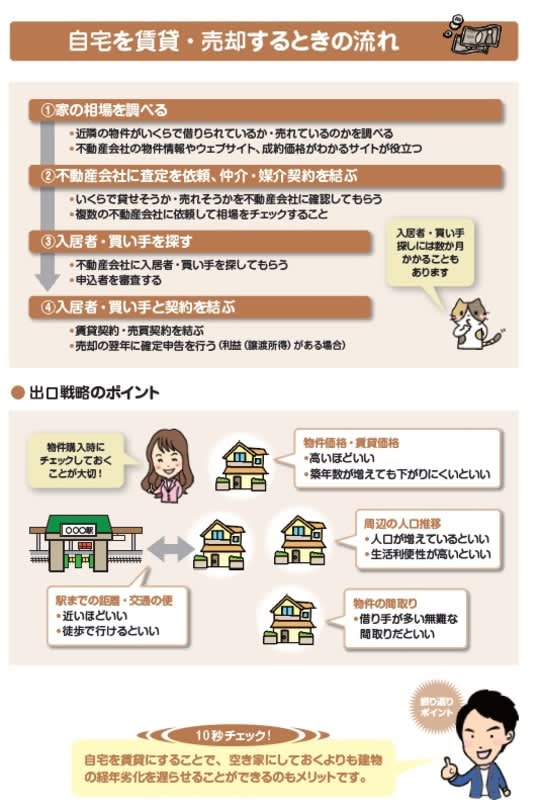

家を購入するときには「出口戦略」を描いておくこと

家を購入するときには、「一生そこに住み続ける」と決意して購入する方がほとんどでしょう。しかし、長い人生の間には、会社で転勤があったり、親の介護があったりして、住み続けられなくなる可能性があります。

自宅の出口戦略はそうした可能性を見越して、家を購入するときに描いておくものです。いざというときに人に貸したり、高く売ったりできる資産価値の高い家であれば、購入してもいい、というわけです。

資産価値の高さを見定めるために、物件価格や賃貸価格の相場を調べてみましょう。現在の価格はもちろん、築年数が増えるに連れて価格の推移がどうなっているかをチェックします。当然、価格の下がりにくい物件・エリアのほうがいいでしょう。また、物件のあるエリアの人口推移、今後どうなるかの予想も確認します。

駅までの距離や交通の便も大切です。駅まで徒歩で行けるほうがいいですよね。物件の間取りは、1人用の1DK、2人や3人で住む2LDK・2DKといった無難な間取りのほうが売りやすいでしょう。マンションの場合、もっとも売れやすいのは3LDKと言われています。

[図表4]

頼藤 太希

株式会社Money&You

代表取締役

高山 一恵

株式会社Money&You

取締役

※本記事は『1日1分読むだけで身につく 老後のお金大全100』(自由国民社)の一部を抜粋し、THE GOLD ONLINE編集部が本文を一部改変しております。