物価上昇が続く中、賃上げが進まず、2023年11月の実質賃金は前年比3.0%減少し、20ヵ月連続でマイナスとなりました。

収入と収支のバランスをとるのが難しい昨今、ほかの人はどれぐらい貯蓄できているのか、気になる人もいるでしょう。

この記事では、貯蓄額の平均や、貯蓄が増減した理由について解説します。

二人以上世帯の貯蓄平均1307万円

金融広報中央委員会が、全国5,000世帯を対象に「家計の金融行動に関する世論調査2023年」を実施しました。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和5年」(以下同)

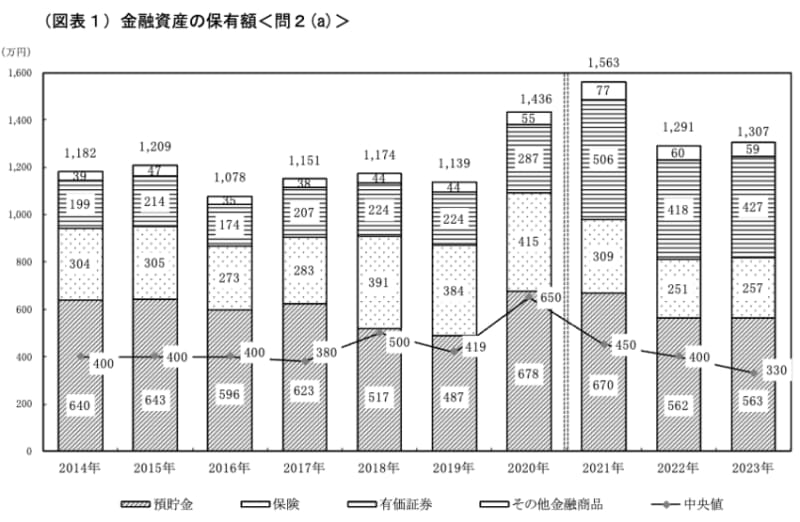

二人以上世帯の金融資産保有額の平均は、前年から16万円増加し、1307万円でした。

一方、中央値は330万円で、前年と比べ70万円減少しています。

平均値は一部の高額資産保有世帯の影響を受けやすいため、中央値の方がより多くの世帯の実感に近い数字といえます。

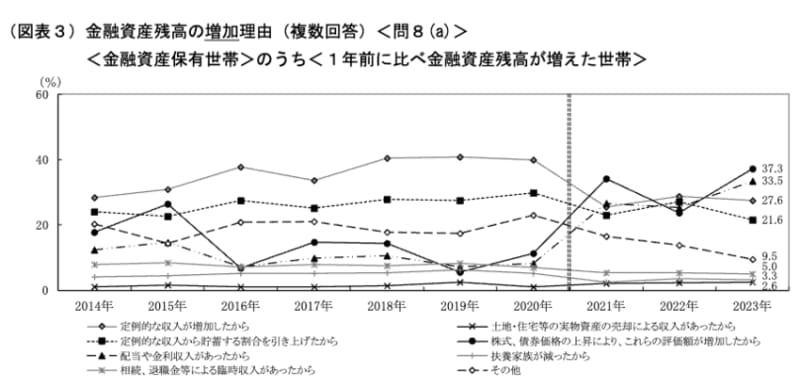

昨年に比べて資産が増えた理由については、「株式や債券価格の上昇による評価額の増加」(37.3%)が最も多く、「配当や金利収入があった」(33.5%)と続きました。

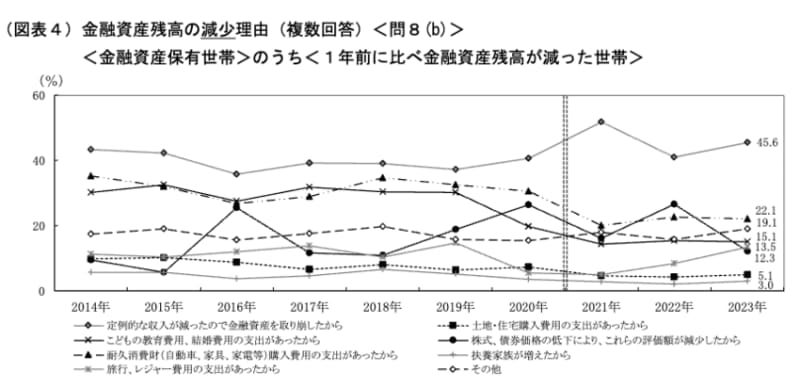

昨年に比べて資産が減少した理由については、「定例的な収入が減ったので金融資産を取り崩したから」(45.6%)が最も多く、「耐久消費財(自動車、家具、家電等)購入費用の支出があったから」(22.1%)と続きました。

資産が増えた人は株式や債券などを保有しており、その価格の上昇が影響しているようです。

一方、資産が減った人は、賃金などの収入減の影響を受けていることが伺えます。

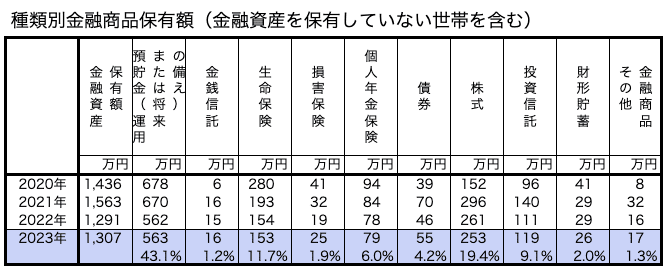

保有資産は預貯金が最も多い

出典:金融広報中央委員会「家計の金融行動に関する世論調査(令和5年)時系列データ」をもとに作成

同調査によると、金融商品保有額は「預貯金」が563万円(43.1%)で最も多い結果でした。

預貯金額は減少傾向ですが、依然として全体の40%以上を占めています。

しかし、将来のための資産としては、預貯金はあまり適していません。

資産を預貯金だけで保有し続けると、インフレの影響で、お金の実質的な価値が低下してしまいます。

日銀は消費者物価上昇率の目標を2%としています。

仮に毎年2%の物価上昇が続いた場合、100万円を預貯金で持っていても、5年後にはその価値が90万円相当にまで下落します。

このような事態を防ぐためには、どうすればいいのでしょうか。

貯蓄を増やすためにすべきこと

貯蓄を増やし、インフレに負けない資産を形成するには、いくつかのステップがあります。

ステップ1:家計管理

まず、家計管理を行い、収支を把握して無駄な支出を減らしましょう。

家計簿アプリを活用し、銀行口座やクレジットカードと連携すれば、手軽に収支が管理できて便利です。

支出の見直しは、食費などの変動費よりも、保険料や通信費などの固定費から削減したほうが効果的です。

詳しくは、こちらの記事「無駄な出費ランキング(固定費・変動費別)家計管理のコツも解説」も参考にしてください。

ステップ2:金利が高いローンの返済

次に、金利が高いローンを返済します。

自動車ローンやカードローン、リボ払いなどの金利が高めのローンについては、なるべく早く返済することをおすすめします。

早めに返して、将来支払う利息を減らせば、その分を貯蓄にまわすことができます。

ステップ3:投資を行う

さらに、投資を行うことで、効率的に資産形成が行えます。

投資にリスクはつきものですが、長期間運用すれば、リスクを軽減できます。

また、株や投資信託を持つことでインフレ対策にもなります。

NISAを利用すれば、投資で得られる利益に税金はかかりません。

あわせて読みたい

投資のメリットやリスク対策については、こちらの記事も参考にしてください。

出典

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和5年」