要精密検査の指摘があると医療保険に入れない?

健康リスクが気になる年齢に差し掛かると、会社で受けた健康診断でも「要精密検査」などの指摘を受けるかもしれません。

この冬~春に健康診断の予定がある方は、要精密検査などの指摘を受けてしまうと、不安になって医療保険などに加入しようとする人もいるでしょう。

では、健康診断で要精密検査の指摘を受けた人は、民間の保険に加入できるのでしょうか。

今回は、要精密検査の指摘を受けた人でも保険に入れるのか解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

要精密検査の指摘があると保険に入れない?

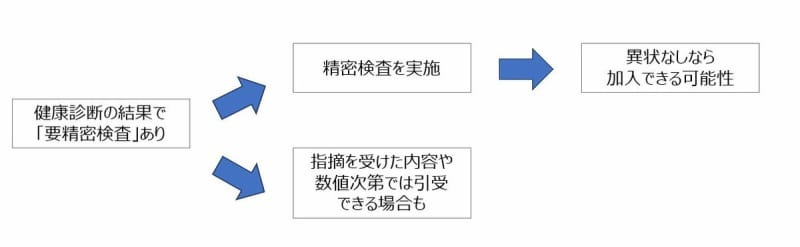

健康診断で要精密検査の指摘を受けて民間の保険に加入できるかどうかは、結論としては保険会社の判断に任せられています。

そのため、一概にすべてのケースで加入できないわけではありません。

一般的には、加入時に要精密検査の指摘を受けていても、精密検査を実施し、かつ結果が異状なしであれば加入できることがあります。

精密検査を実施していない場合は、加入できないと判断されるケースが多いです。

しかし、要精密検査を実施していない場合でも、指摘を受けた内容や数値次第では引受できる場合もあります。

そもそも生命保険とは「相互扶助」の仕組みです。

たくさんの人がお金を出し、万が一のことがあったときに経済的に支え合う構造のため、「リスクが出てきたから保険に入る」ということは前提にされていません。

加入できるかどうかは個別の状況でも異なるため、保険担当者に確認してください。

精密検査を受けていなくても加入できる保険は?

精密検査の指摘があった場合でも、以下の保険であれば加入しやすいです。

- 引受基準緩和型保険

- 無選択型保険

- 個人年金保険

引受基準緩和型保険は、一般の保険に比べて健康状態を告知する項目が少ない保険です。

そのため、健康状態に不安がある人でも加入しやすい点がメリットです。

無選択型保険は、健康状態を告知する必要がありません。そのため、契約年齢などの加入要件を満たしていれば契約できます。

いずれの保険も、死亡保険や医療保険といったリスクに応じて保険商品があるので、自分が心配な保障に対して準備すると良いでしょう。

しかし、前述のとおり保険は相互扶助の精神です。

リスクが高い人が加入すると構造が維持できないため、この場合の保険料は一般の保険商品に比べて割高である点、また保障される内容は手薄になる点がデメリットです。

加入しやすい一方で、デメリットもあるので注意してください。

個人年金保険は、老後資金の貯蓄をメインにしている商品なので、健康状態の告知が必要ありません。

あくまでも貯蓄が目的なので、医療保障が受けられない点は気をつけてください。

保険加入において踏まえておくべきポイント

自分にとって適切な保険を選ぶには、以下のポイントを踏まえて準備してください。

- 自分に必要な保障内容を考える

- 保険期間や保険料を適切に設定する

- 事前に加入できるか目安を確認する

それぞれのポイントについて解説します。

自分に必要な保障内容を考える

世帯や資産の状況を踏まえて、どのようなリスクに備えておくべきかを考えることが重要です。

独身の場合、配偶者や子供がいる場合など、世帯の状況でどの保障を優先すべきか変わります。

独身の場合は、公的医療保険では補えない治療費や身辺整理資金の確保が必要です。

配偶者や子どもがいる世帯では、病気の治療が長引いた場合の収入補てんや、家計を圧迫させない準備が必要になります。

必要な保障によって、準備するべき保険商品も異なるので、どのような保障が必要かよく把握しておきましょう。

保険期間や保険料を適切に設定する

必要な保障が分かれば、保険期間や保険料とのバランスを考えましょう。

特に、定年後に収入が減ることも想定して、保険料が高くなり過ぎないように準備すると良いでしょう。

また、途中で保険料が上がる更新タイプの保険は、保険料が高くなって払えず、途中解約をしてしまう可能性があります。

そのため、必要な期間は保険料が上がらずに保障を準備できる商品を中心に検討すると良いでしょう。

以上から、保障と保険料のバランスを見ながら準備してください。

事前に加入できるか目安を確認する

要精密検査の指摘を受けている場合をはじめ、保険に加入できるかは健康状態を確認して、加入できるか目安を確認しておきましょう。

健康診断の指摘された以外の健康状況によっては、新たに保険の契約ができない可能性があります。

すでに何らかの病気を患って治療を始めている場合など、ありのままを担当者に申告して、事前に加入できるか目安を確認してもらいましょう。

ただし、保険の募集人は告知受領権がないので、実際には申し込んでみないとわかりません。

また、同じ商品でも保険会社によって引受の基準も異なるので、複数の商品を見比べておくことも重要です。

要精密検査があっても保険に加入できる可能性はある

保険会社によって引受基準は異なりますが、要精密検査の指摘を受けても保険に加入できる場合があります。

一般的には、要精密検査の指摘を受けていても、精密検査の結果が異常なければ加入できる可能性があります。

また、引受基準緩和型保険や無選択型保険は、精密検査の指摘があっても加入しやすい保険なので、並行して加入できる商品を検討しておくと良いでしょう。

参考資料

- e-GOV「保険業法」

- 金融庁「(2) 保険商品等に関する利用者からの相談事例等と相談室からのアドバイス等」