元本割れのリスクを下げるポイント2つ

日本銀行が2023年12月20日に公表した「資金循環統計」によると、最新の個人資産合計は、2121兆円でした。

2024年から拡充した新NISAも、個人資産の増加要因となっています。

一方、金融商品に投資をして、元本割れを起こす人もいます。

新NISAも、元本割れするリスクがあるのでしょうか。

今回は、新NISAは元本割れする制度なのか、また元本割れリスクを最小限にとどめる方法について解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

元本割れを経験した割合

金融広報中央委員会が発表した「家計の金融行動に関する世論調査(令和5年)」によると、2023年に「元本割れの経験がある」と回答した世帯の割合は、35.7%でした。

全世帯のおよそ3世帯に1世帯は、元本割れを経験しています。

2007年以降の推移を見ると、元本割れの経験があると回答した人の割合は徐々に増加しています。

実際に、2007年では19.8%だったので、2023年には約1.8倍増加していることがわかります。

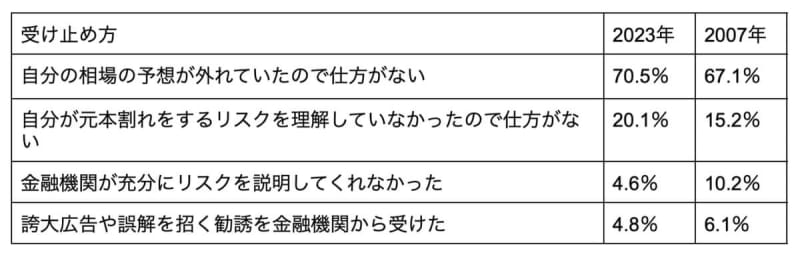

さらに、元本割れに対する受け止め方は、以下の通りです。

2023年と2007年を比較してみましょう。

【元本割れの受け止め方(数字は2023年・2007年の割合)】

- 自分の相場についての予想が外れたのであるから、それは仕方がない:70.5%・67.1%

- 自分が元本割れするリスクをよく理解していなかったのであるから、それは仕方がない:20.1%・15.2%

- 相場の変動によって元本割れするリスクを金融機関が十分に説明しなかったためだ:4.6%・10.2%

- 著しい誤解を招く広告、勧誘を金融機関から受けたためだ:4.8%・6.1%

予想した相場を外した、もしくはリスクを理解していなかったので、元本割れは自己責任と考えている人が増えています。

つまり、リスクについての理解度に差はあれ、元本割れを想定して金融商品に投資をしている人が増えたといえるでしょう。

実際に2020年以降は、元本割れを経験している人の割合が30%台で推移しています。

以上から、ある程度の元本割れを許容している人が増えているといえますが、新NISAでは元本割れを起こすのか確認しましょう。

新NISAでも元本割れを起こすケース

結論としては、新NISAを利用しても元本割れを起こす可能性はあります。

新NISAは、株式や投資信託に投資をして得た利益が非課税で受け取れる制度です。

株式や投資信託への投資なので、元本割れが生じるリスクがある点は押さえておきましょう。

その中で、特に元本割れを起こす可能性が高くなるケースがあります。

必ず当てはまるわけではありませんが、以下のケースに該当していると、元本割れを起こす可能性があります。

- 短期売買を繰り返す

- コストの高い商品に投資している

それぞれのケースについて確認しましょう。

短期売買を繰り返す

購入した株式や投資信託を、短期間で売買すると、一般的に元本割れを起こす可能性が高くなります。

短期売買は、いわゆる「投機」といわれます。

投機は「安い時に買って、高い時に売る」取引ですが、相場が日々変動している状況を見ながら利益を常に出し続けるのは非常に困難です。

一時的には利益を出せたとしても、結果的には資産が目減りするケースもあるので、投資はハイリスク・ハイリターンといえるでしょう。

そのため、元本割れを起こす可能性が高まります。

コストの高い商品に投資している

投資にかかるコストが高い商品を保有しているケースも元本割れを起こす可能性があります。

投資に関するコストとは、その商品を購入する場合の手数料や、管理する費用です。

たとえば、投資信託にかかる主なコストは「購入時手数料」「信託報酬」「信託財産留保額」の3つがあります。

- 購入時手数料:購入時にかかる手数料

- 信託報酬:投資信託を持っている間にかかる手数料

- 信託財産留保額:投資信託を売るときにかかる手数料

運用が好調でも、これらの手数料が高い場合は実質の利回りが低くなるリスクがあります。

コストには注意して、商品を選ぶと良いでしょう。

元本割れのリスクを下げるには?

原則として、元本割れのリスクをなくすことはできません。

ですが、元本割れを起こす可能性を、できるだけ下げる手段はあります。

今回は、元本割れのリスクをできるだけ最小限にする主な方法について確認しましょう。

代表的な方法は「長期保有を心がける」「コストの低い商品を選ぶ」2つです。

それぞれ確認します。

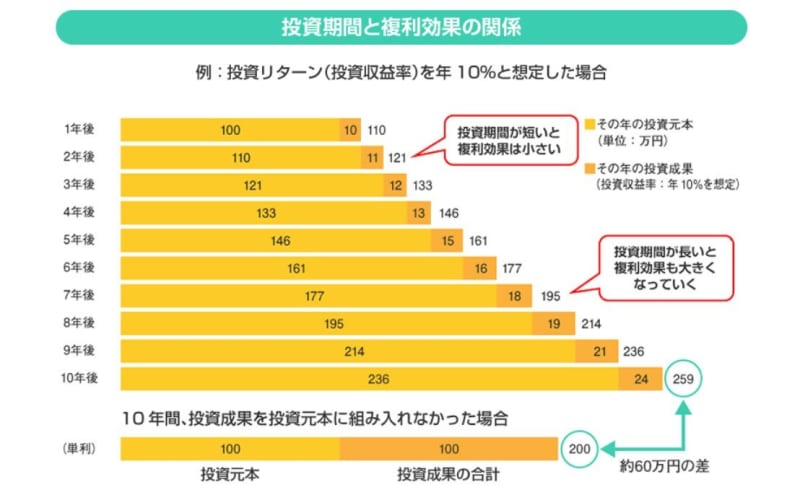

長期保有を心がける

まずは長期保有を心がけましょう。

長期的に投資を継続することで、安定的な利益や運用成果を出せる効果が高まります。

また、長期で投資を続けると運用効果も大きくなりやすいです。

実際に、投資期間が伸びるほど、運用効果が大きくなっています。

元本割れのリスクを下げる方法として、長い目で投資を続けることを念頭に入れてください。

コストの低い商品を選ぶ

次に、コストの低い商品を選びましょう。

先ほど解説した主なコスト「購入時手数料」「信託報酬」「信託財産留保額」が低い商品を選ぶと良いです。

新NISAでは、原則として購入時手数料がかからない商品しか利用できません。

信託報酬は、年0.1%~3%程度です。

できるだけ信託報酬が低い商品を選んでください。

元本割れのリスクをできるだけ最小限にしましょう

新NISAも元本割れを起こすリスクは常につきまといます。

しかし、元本割れを起こすリスクは最小限にとどめる手段もあります。

投資の期間を長くして、コストの低い商品を選びながら、元本割れのリスクをできるだけ少なくできるように慎重に検討しましょう。

参考資料

- 日本銀行「資金循環統計」

- 金融広報中央委員会「家計の金融行動に関する世論調査(令和5年)」

- 金融庁「投資の基本」