キャンプ用品メーカーのスノーピーク<7816>が、企業買収に意欲を見せている。

同社は2024年4月にMBO(経営陣による買収)で株式を非公開化する。この非公開化の目的の一つがM&Aであり、買収対象として山や海、川、湖などで活動するアクティビティ体験サービスを提供している企業や、アウトドア用品のレンタルやリースなどを手がけている企業に関心を示しているのだ。

M&Aなどによって、海外でのキャンプ用品事業の拡大や、新規事業への参入などを含めたキャンプ用品関連事業の枠を超えた事業の拡大に取り組み、非連続な成長を目指すという。

キャンプ用品はコロナ禍需要の一巡で販売が伸び悩んでおり、同社の2023年12月期は2期連続の営業減益となった。

M&Aで再び成長軌道に乗ることはできるだろうか。

・

新しい事業領域でのユーザー獲得も

スノーピークは2024年2月20日に、米投資ファンドのベインキャピタルと組んでTOB(株式公開買い付け)を行い、株式を非公開化すると発表した。

同社では、海外ローカルブランド(限定された地域だけで認知されているブランド)や、スポーツ用品、ホームセンター、アパレルなどの異業種企業による、キャンプ用品市場への参入により競争が激化する可能性があり、今後の成長のためには積極的な投資や経営施策を実行する必要があると判断。

その一方で、これらの施策を実行すれば、短期的には利益水準の低下や、キャッシュ・フロー(資金の流れ)の悪化などを招くおそれがあることから、株価の下落などで株主の利益を損なわないように株式の非公開化に踏み切った。

今後の具体的な取り組みとして、米国、韓国、中国、台湾、欧州などの地域でキャンプ事業を拡大するために、迅速に市場参入する手段としてM&Aを活用する。

また、体験型事業やスノーピークのブランド戦略については、これまでとは異なる事業領域での企業買収に取り組む計画で、新たなユーザーがスノーピークのブランドや商品に対する愛着や忠誠心を高めることのできるような新規事業への参入を検討する。

M&Aでさらに上振れか

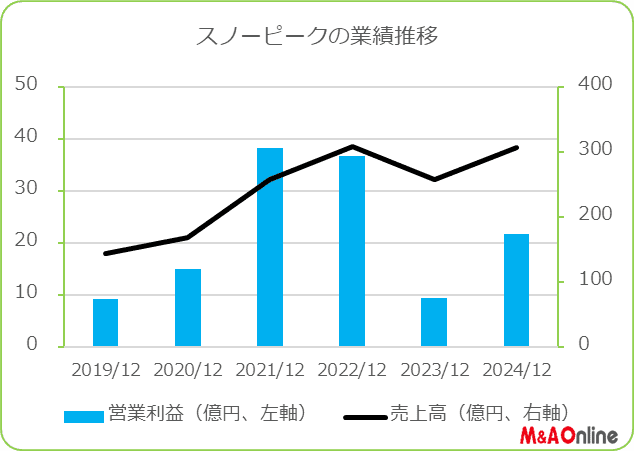

スノーピークの2023年12月期は、多くの在庫を抱えた卸先が仕入れを抑えたことから、売上高は前年度より16.4%少ない257億2800万円に留まった。

さらに人件費や新規出店による地代家賃の増加などがあり、営業利益は9億4300万円と前年度から74.3%もの減少を余儀なくされた。

2024年12月期については、在庫過多の状況が改善し売上高が回復することや、米国や中国の大都市への出店などに取り組み、売上高306億円(同18.9%増)、営業利益21億7000万円(同2.3倍)の増収増益を見込む。

これにM&Aによって、アクティビティ体験サービス企業や、アウトドア用品のレンタルやリースなどの企業が加われば、これら数字は上振れする可能性が高い。

文:M&A Online

M&A Online

M&Aをもっと身近に。

これが、M&A(企業の合併・買収)とM&Aにまつわる身近な情報をM&Aの専門家だけでなく、広く一般の方々にも提供するメディア、M&A Onlineのメッセージです。私たちに大切なことは、M&Aに対する正しい知識と判断基準を持つことだと考えています。M&A Onlineは、広くM&Aの情報を収集・発信しながら、日本の産業がM&Aによって力強さを増していく姿を、読者の皆様と一緒にしっかりと見届けていきたいと考えています。