所得区分が変わると医療費の負担が大きく増える

保険者によって届く時期は異なりますが、2月頃に「医療費通知」が届いた方も多いでしょう。

日本の医療保険制度には、1ヵ月の医療費の自己負担額が基準を超えた場合に、超えた分が払い戻される高額療養費制度があります。

これによって、高額な医療費のせいで生活できないという事態は避けられます。

しかし、所得によって自己負担限度額は変わり、少しの所得の差で自己負担額がほぼ倍になることがあるのです。

高額療養費があるから心配いらないと思っていても、所得によっては医療費の負担が想像以上に重くなります。

「我が家の自己負担限度額はいくらまでなのか」、いざというときに慌てないためにも、ここで確認しておきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

高額療養費とは

同一月、同一医療機関に支払った自己負担額が高額になったときに、請求することで、自己負担限度額を超えた部分が高額療養費として払い戻されます。

<高額療養費のポイント>

- 原則、1人ごと、1ヵ月ごと、1医療機関ごとに適用され、外来の診療費と入院費は別々に計算する。

- 差額ベッド代や食事代、先進医療の技術代など、健康保険の対象とならないものは計算に含まない(全額自己負担)。

- 同一世帯で1年間に3回以上高額療養費の支給を受けている場合は、4回目から自己負担限度額が下がる(多数回該当)。

- 同一世帯で同一月に2万1000円以上の自己負担額が複数あるときは、それらを合算できる(世帯合算)。※70歳以上の場合は2万1000円未満でも合算の対象

同一世帯とは、同一の医療保険に加入する家族(被保険者とその被扶養者)のことです。

一般的にいう世帯(住民基本台帳上の世帯)とは異なります。

そのため、共働きで別々の健康保険に加入している場合は、住所が同じでも同一世帯とはならないため、合算の対象とはなりません。

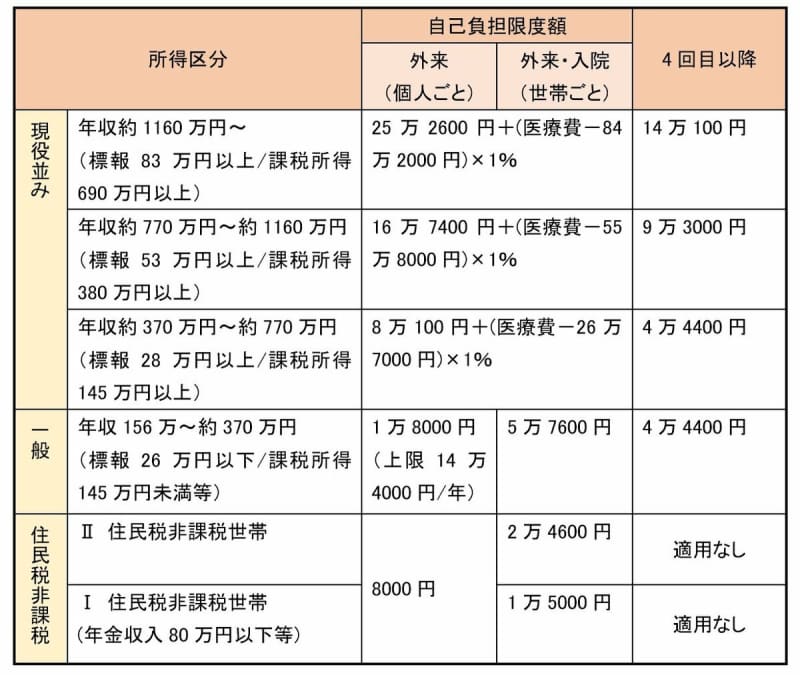

高額療養費の自己負担限度額

自己負担限度額は70歳未満と70歳以上では算定方法が異なります。

たとえば70歳未満の方の場合、年収500万円の人の医療費が100万円だった場合は、自己負担限度額は8万7430万円。年収800万円の人の医療費が100万円だった場合は、自負負担限度額は17万1820円となります。

70歳以上の場合は、自己負担限度額が下げられた、外来だけの上限額も設けられています。

一般の区分では1ヵ月の外来の自己負担額が1万8000円を超えると、高額療養費の支給対象となります。

高額療養費の支給例

次のケースで、高額療養費がいくら支給されるのか計算してみます。

<ケース1>

- 年収500万円の会社員Aさん(40歳)

- 1ヵ月の医療費80万円

自己負担限度額:8万100円+(80万円-26万7000円)×1%=8万5430円

高額療養費

- Aさんの医療費の負担割合は3割なので実際の負担額は24万円

- 24万円-8万5430円=15万4570円

高額療養費として15万4570円が払い戻されます。

<ケース2>

- 年収800万円の会社員Bさん(45歳)

- 1ヵ月の医療費100万円(差額ベッド代20万円を含む)

自己負担限度額

- 差額ベッド代は医療費に含まないため80万円となる

- 16万7400円+(80万円-55万8000円)×1%=16万9820円

高額療養費

- Bさんの医療費の負担割合は3割なので実際の負担額は24万円

- 24万円-16万9820円=7万180円

高額療養費として7万180円が払い戻されます。

<ケース3>

- 所得区分が一般のCさん(80歳)とDさん(75歳)夫婦

- 夫婦の1ヵ月の医療費

・Cさんの医療費

50万円(甲病院入院)

・Dさんの医療費

- 8万円(乙病院通院)

- 4万円(丙クリニック通院)

世帯合算後の自己負担額

- CさんもDさんも自己負担割合は1割

- 5万円(Cさん)+8000円(Dさん)+4000円(Dさん)=6万2000円

世帯ごとの自己負担限度額5万7600円

高額療養費

6万2000円-5万7600円=4400円

高額療養費として4400円が払い戻されます。

<ケース4>

- 共働きのEさん(35歳)とFさん(32歳)夫婦

- Eさんは年収600万円でA健康保険組合に加入

- Fさんは年収400万円でB健康保険組合に加入

- Eさんの1ヵ月の医療費20万円(実際の負担額は6万円)

- Fさんの1ヵ月の医療費10万円(実際の負担額は3万円)

同一世帯であれば、2万1000円以上の自己負担額が複数あれば合算ができますが、EさんとFさんは別々の健康保険組合に加入しているため、同一世帯とはならず合算できません。

各々では自己負担限度額に届かないため、高額療養費の支給はありません。

所得区分が変わると医療費の負担が大きく増える

70歳未満の医療費の負担割合は3割なので、自己負担額が大きくなる傾向があります。

所得の段階に応じて自己負担限度額が設定されていますが、70歳未満の場合、それぞれの所得区分は5段階に分かれます。

日本の平均年収から考えて割合が多い「年収約370~約770万円」はおよそ8万円であるのに対し、その上の所得区分「年収約770~約1160万円」になると、およそ17万円となり、自己負担限度額が倍以上になっています。

年収約1160万円以上になるとおよそ25万円になります。

高所得になればなるほど割合は少なくなっていきますが、年収770万円は高所得というには厳しい年収であるように思います。

年収770万円は手取りにすると約572万円です。

決して余裕があるとはいえないでしょう。

年収769万円では自己負担限度額が約8万円であるのに対し、1万円増えて年収770万円になると自己負担限度額が約17万円になります。

どこかで区切る必要がある以上仕方のないことですが、自己負担額の増え方が急である点は認識しておくといいでしょう。

参考資料

- 厚生労働省「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」

- 全国健康保険協会「高額な医療費を支払ったとき」