国立社会保障・人口問題研究所が2023年8月に公開した「第15回出生動向基本調査」によると、未婚で親と同居している18~34歳の割合は、男女ともに7割を超えています。

正社員で親と同居している人の割合は、男性64.7%、女性72.6%でした。

この記事では、実家住まいの人が家にお金をいくら入れているかや、生活費の実態について解説します。

実家暮らしの生活実態

株式会社モデル百貨が運営するメディア「MoneyGeek」が、実家暮らしの社会人1,000人(独身者)を対象に調査を実施しました。

出典:MoneyGeek「実家暮らしは家にお金をいくら入れる?平均は54,009円で年代別では50代の約7.5万円が最も高い 」(以下同)

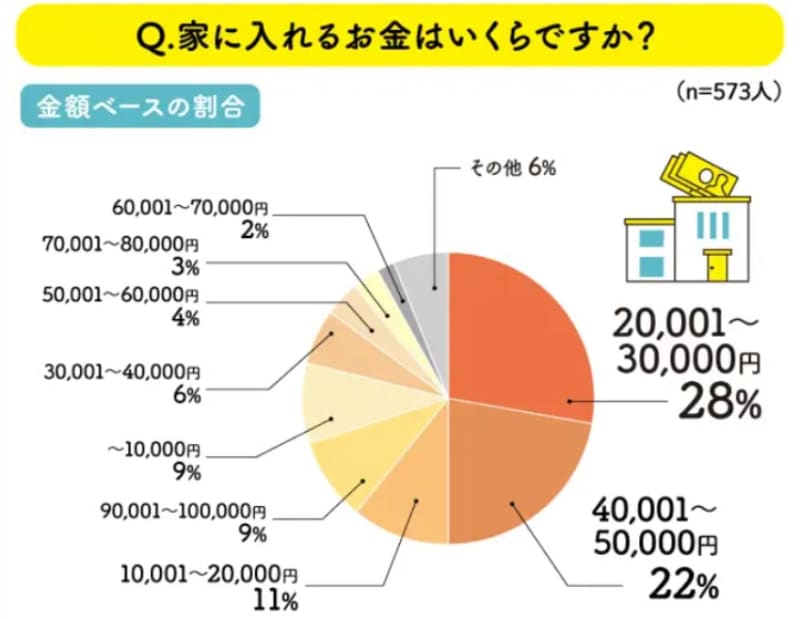

実家に住む人が家に入れている人の割合は61%で、平均額は5万4009円でした。

金額別に見ると、「20,001~30,000円」(28%)が最も多く、「40,001~50,000円」(22%)と続きました。

2万~5万円を家に入れている人が、半数という結果です。

年代別に見ると、50代が7万5473円と最も高く、40代は5万9131円、30代は4万1750円、20代は3万3232円でした。

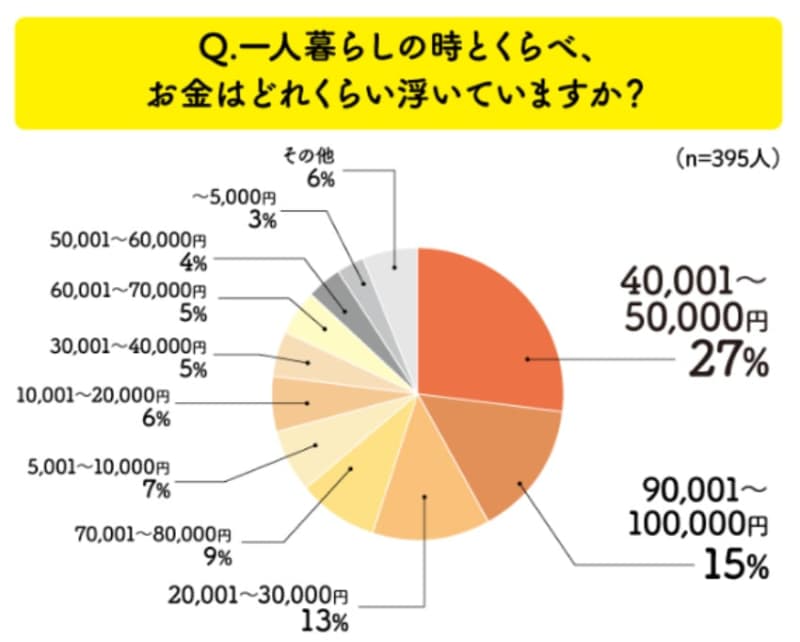

一人暮らしのときと比べてどのくらいお金が浮いているかについては、「40,001~50,000円」(27%)が最も多く、「90,001~100,000円」(15%)、「20,001~30,000円」(13%)と続きました。

平均6万2641円浮いていることがわかりました。

実家暮らしだと、生活にかかる費用が抑えられる傾向が伺えます。

実家暮らしは、一人暮らしと比べてお金に余裕が生まれやすいですが、将来の生活を見据えたとき、どのようにお金の管理をするのがよいのでしょうか。

実家暮らしの人がお金の管理で押さえておくポイント

お金の管理で押さえておきたいポイントは、将来的に必要な資金の把握とそれに向けた準備です。

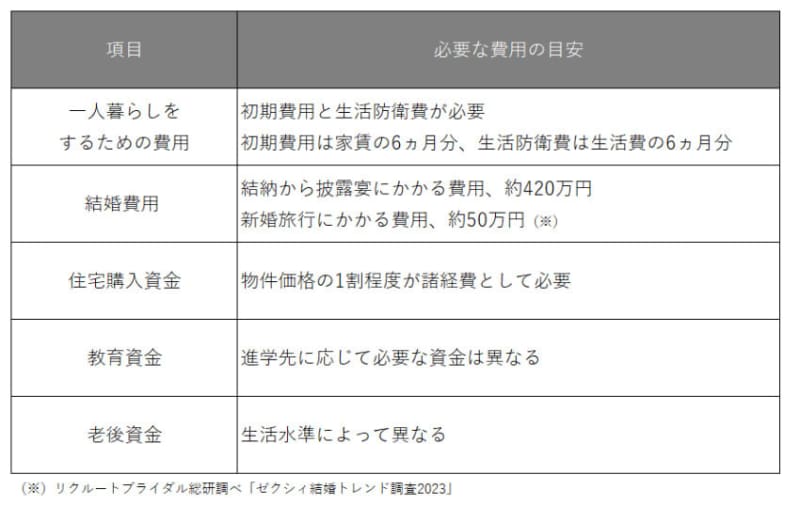

把握しておきたい主な資金は、以下の5点です。

特に「住宅購入資金」「教育資金」「老後資金」については「人生の三大資金」と呼ばれ、大きな費用が必要になるため、計画的に準備することが重要です。

ここでは、「教育資金」と「老後資金」についてさらに詳しく確認してみましょう。

教育資金

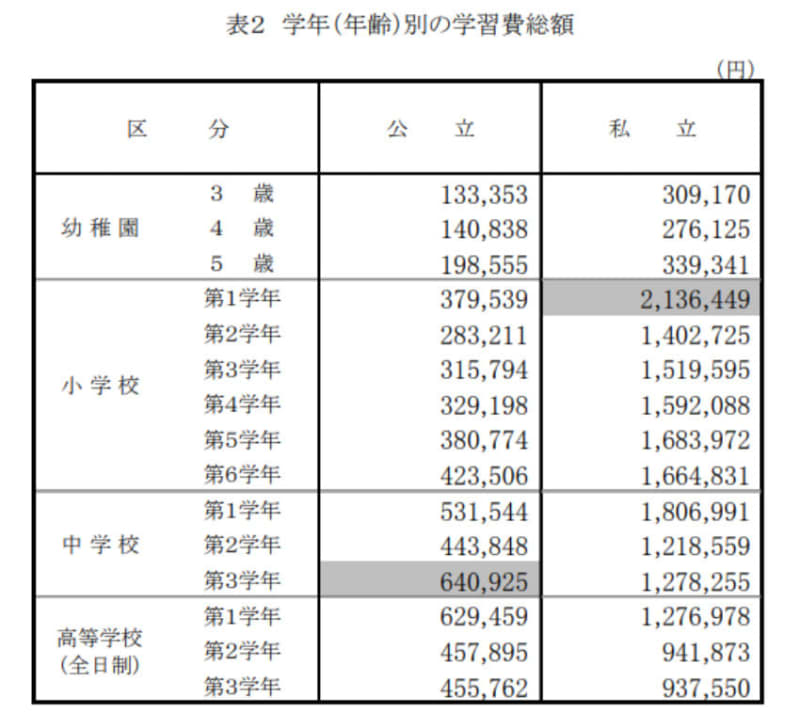

教育資金については、文部科学省が公表している「学習費の調査」を見てみましょう。

出典:文部科学省「令和3年度子供の学習費調査」

幼稚園から高校まですべて公立に通う場合、約530万円の学習費がかかることがわかります。

同じく文部科学省が公表している「国公私立大学の授業料等の推移」を見ると、大学の年間の授業料は、以下の通りです。

- 国立大学:53万5800円

- 公立大学:53万6363円

- 私立大学:93万943円

子どもの進学先にもよりますが、高校や大学でかかる費用は、計画的に準備しておくとよいでしょう。

老後資金

老後資金は、想定している生活水準によって準備すべき金額が異なります。

厚生労働省が発表した2024年度の厚生年金額は、モデルケース(夫婦2人)で23万483円(月額)です。

生命保険文化センターの調査によると、ゆとりある老後生活に必要な費用(夫婦2人)の平均は37万9000円(月額)でした。

生活費から公的年金を差し引くと、14万8517円が不足することがわかります。

65~85歳までの20年間の不足額は、約3564万円となります。

将来、何にいくらかかるかは、人によって異なります。

結婚や出産をする予定がない人もいるでしょう。

一方、将来的に結婚、出産、住宅購入などを考えている人は、実家暮らしでお金に余裕があるうちに、準備を進めておくことをおすすめします。

出典

- MoneyGeek「実家暮らしは家にお金をいくら入れる?平均は54,009円で年代別では50代の約7.5万円が最も高い 」https://www.nc-card.co.jp/media/column/livingtogether-money/

- 文部科学省「令和3年度子供の学習費調査」