株式会社矢野経済研究所(代表取締役社長:水越孝)は、2024年の家庭用及び企業・業務用の定置用蓄電池(ESS)世界市場を調査し、設置先別及び需要分野別、電池種別の動向、参入企業動向、将来展望を明らかにした。

1.市場概況

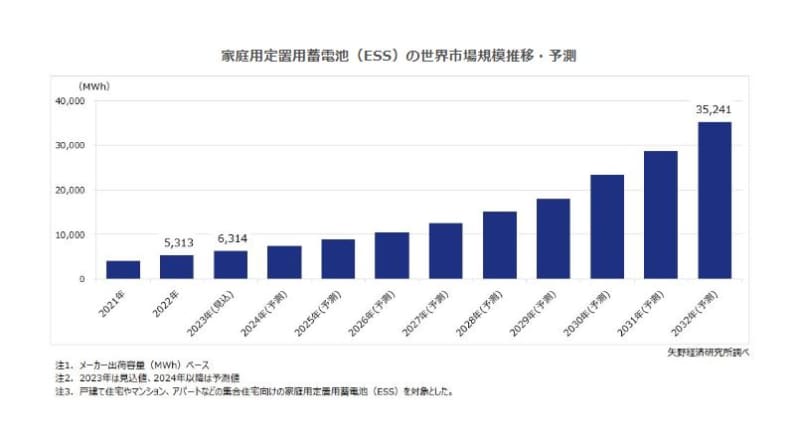

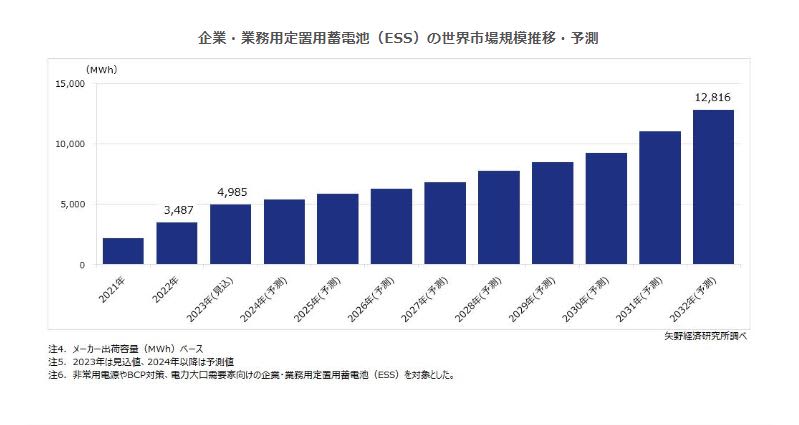

2022年の定置用蓄電池(Energy Storage System、以下ESS)世界市場規模はメーカー出荷容量ベースで、家庭用ESSが5,313MWh、企業・業務用ESSが3,487MWhであったと推計する。同年は地球温暖化を一因とする異常気象により冷房・暖房用の電力需要が高まった事に加え、米国などにおいては大規模な停電が頻繁に発生したこともあり、非常用電源用やBCP対策などとしてESSの導入が進んだ。

2023年の家庭用ESS世界市場は前年比118.8%の6,314MWh、企業・業務用ESS世界市場は同143.0%の4,985MWhを見込む。各国政府のESSの導入に対する財政支援を追い風に、北米(主に米国)や欧州、中国を中心に市場が拡大している。同年は、ウクライナ情勢の影響等でエネルギー価格が急激に上昇し、電気料金が世界的に高騰しており、主に電気料金の負担軽減を目的とした自家発電・自家消費用途の需要が市場をけん引している。

2.注目トピック~ESSに搭載される畜電池は圧倒的な優位性でLiBの独壇場、採用率は9割以上の見込み

家庭用ESSに用いられる蓄電池はリチウムイオン電池(以下、LiB)が主流となっているが、一部のケースでは価格や安全性の観点から鉛蓄電池が選択されることもある。

また、レドックスフロー電池は設置面積やコストが課題となり小規模な導入に留まっており、ナトリウム基盤電池に関しては開発段階にある。

鉛蓄電池よりも高エネルギー密度や長寿命、高容量、コンパクト性などの利点を持つLiBの比率が増加しており、鉛蓄電池からLiBへ需要がシフトしている。家庭用ESSにおいては、2030年以降はLiBの採用率がほぼ100%になる見込みである。

企業・業務用ESSに用いられる蓄電池はLiBの採用が最も多いものの、価格や長寿命、大容量、高エネルギー密度などの条件により、鉛蓄電池やレドックスフロー電池、ナトリウム基盤電池(ナトリウム硫黄[NAS]電池やナトリウム塩化ニッケル電池、、ナトリウムイオン電池)、ニッケル水素電池も導入が進んでいる。企業・業務用ESSに搭載されるLiBの2023年採用率は91.8%を占める見込みで、LiBのコストが低下することで2032年の採用率は94.4%まで高まるものと予測する。

3.将来展望

家庭用ESSでは災害時に非常用電源を確保するニーズが高く、戸建て住宅中心の居住形態が形成され、比較的家庭用電気料金が高い日本や欧州、北米において家庭用ESS導入が増加している。これらの国々における家庭の太陽光発電設備導入率は、総世帯数に対し2~4%前後と少なく、家庭用ESSの導入率は太陽光発電設備保有家庭の10%以下の状況にあるとみられ、家庭用ESS市場はまだ成長の余地が大いにあると考えられる。

一方、企業・業務用ESSは、家庭用ESSや電力系統関連ESSに比べると普及には時間がかかるとみられるが、実証事業なども進められており、国レベルでの財政支援が強化されれば市場拡大は時間の問題であると考える。

これまで採算性が課題として指摘されてきた企業・業務用ESSだが、電池価格の下落等を背景に経済合理性が成立するビジネスモデルが構築され、コスト意識が強い商業・産業施設などにおいても導入が進むものと期待される。

主要各国ではESSの導入を支援する財政支援を進め、費用負担を軽減している。また、ESS関連メーカーでは材料の改良や設計方式の改善などで性能向上や導入コスト削減を図っており、ESSの導入メリットは更に増大するものと期待される。2032年の定置用ESS世界市場はメーカー出荷容量ベースで、家庭用ESSが35,241MWh、企業・業務用ESSは12,816MWhになるものと予測する。