確定申告期間外でも還付申告は提出できる

確定申告で「医療費控除」の適用を受けることで、所得税が還付になったり、住民税が軽減されたりします。

医療費控除を受けるためには、1年間に支払った医療費が10万円を超える必要があります。

しかし、場合によっては10万円以下の医療費でも医療費控除を受けることができます。

今回は、年収別に医療費控除が適用される金額がいくらになるのか解説します

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

医療費控除とはどんな控除なの?

医療費控除とは、1月1日~12月31日までの1年間に支払った医療費が一定額を超えたときに受けられる控除です。

確定申告では、所得金額から医療費控除額を差し引くことで税金が安くなります。

医療費控除の対象となる費用は、納税者本人だけでなく、生計を一にしている家族の病気・怪我などのために支払った治療費も含めることができます。

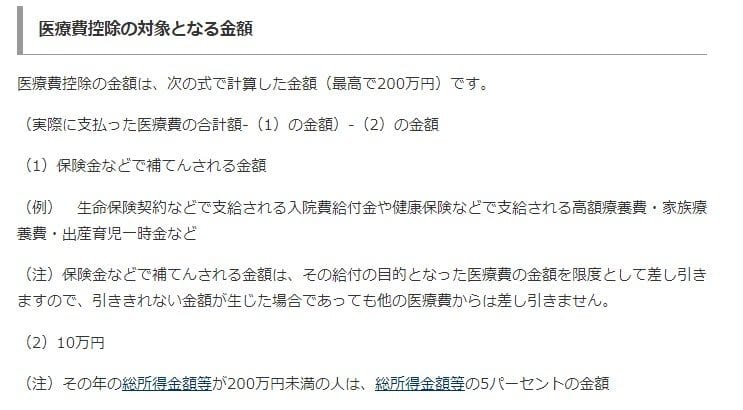

医療費控除の計算式は以下のとおりです。

医療費控除の金額

1.所得が200万円以上の場合

「1年間に支払った医療費の合計額」-「保険金・給付金からの補てん金額」-10万円

2.所得200万円未満の場合

「1年間に支払った医療費の合計額」-「保険金・給付金からの補てん金額」-所得額の5%

なお、医療費控除の限度額は200万円と定められています。

次は、1年間にかかった医療費の合計額が仮に20万円だった場合で、年収ごとに医療費控除額を比較してみましょう。

年収ごとの医療費控除額を比較してみよう

年収が480万円、360万円、240万円の人それぞれの医療費控除を計算してみましょう。

医療費控除を計算するにあたり、「所得額」を知る必要があります。

所得額は「年収-給与所得控除」で計算でき、給与所得控除額は以下のとおりです。

給与所得控除

【年収480万円の所得額】

- 給与所得控除額:480万円×20%+44万円=140万円

- 所得額:480万円-140万円=340万円

【年収360万円の所得額】

- 給与所得控除額:360万円×30%+8万円=116万円

- 所得額:360万円-116万円=244万円

【年収240万円の所得額】

- 給与所得控除額:240万円×30%+8万円=80万円

- 所得額:240万円-80万円=160万円

年収ごとの医療費控除を計算

医療費控除を計算する際の条件は次のとおりです。

- 1年間に支払った医療費の合計額は20万円

- 保険金・給付金からの補てん金額はなし

【年収480万円・所得額340万円の医療費控除は?】

所得額が200万円以上のため、

- 20万円(1年間に支払った医療費の合計額)-10万円=10万円

【年収360万円・所得額244万円の医療費控除は?】

所得額が200万円以上のため、

- 20万円(1年間に支払った医療費の合計額)-10万円=10万円

【年収240万円・所得額160万円の医療費控除は?】

所得額が200万円以下のため、

- 20万円(1年間に支払った医療費の合計額)-160万円(所得額)×5%=12万円

このように、年収から給与所得控除を引いた後の所得が「200万円以上」の場合の医療費控除が適用となるのは10万円を超える必要があります。

しかし、所得が160万円のように、所得「200万円以下」であれば所得金額の5%が適用されます。

上記の計算では「160万円(所得額)×5%=8万円」となり、10万円よりも少ない金額でも医療費控除を受けることができます。

医療費控除の対象になる費用にはどんなものがあるの?

医療費控除の対象になるのは、納税者本人の他に生計を一にしている家族の治療費なども含めることができます。

具体例をもとに、心当たりの費用がないか確認してみましょう。

病院などで治療を目的に支払った医療費

治療または療養に必要な治療または医薬品の購入は医療費となります。

ビタミン剤などの病気の予防や健康増進のために用いられる医薬品の購入代金は医療費となりません。

また、健康診断や人間ドック、予防接種などは医療費控除の対象になりません。

しかし、健康診断や人間ドックの結果で病気が見つかり治療をすることになった場合は、そのきっかけとなった費用も対象になります。

歯の治療代

歯の治療については、保険のきかない「自由診療」や高価な材料を使用する場合などは、医療費控除の対象になりません。

金やポーセレンは歯の治療材料として一般的に使用されているので、医療費控除の対象になります。

発育段階の子供に行う不正咬合の歯列矯正は、医療費控除の対象になります。

しかし、同じ歯列矯正でも、容ぼうを美化するための費用は対象外です。

あん摩マッサージ指圧師、はり師、きゅう師、柔道整復師による施術

治療を目的とした施術は対象になりますが、疲れを癒したり、体調を整えたりといったものは治療に直接関係がないとみなされ、対象から外れます。

医師等による診療等を受けるための通院費、医師等の送迎費

子供が小さいなどのやむを得ない理由がある場合に付添する人の交通費は対象となります。

医療用の器具を購入した費用

医師から指示があり購入したもの、借りたもの等の費用は対象になります。

眼鏡※、松葉づえ、血圧計、義手義足、補聴器※2、コルセット、腎臓病患者が自宅で人工透析を行うために購入した人工透析器の購入費用など

※近視や遠視用の眼鏡、コンタクトレンズは対象外です。

※2高齢者の使用する補聴器も対象外です。

確定申告期間外でも還付申告は提出できる

所得額が200万円以下の方は、年間の医療費が10万円以下でも、医療費控除が受けられるかもしれません。

そうなれば、所得税が還付されたり、住民税も軽減になったりする可能性があります。

還付申告書は、確定申告期間とは関係なく、その年の翌年1月1日から5年間提出することができます。

今からでも十分間に合いますので、確定申告にチャレンジしてみてはいかがでしょうか。

参考資料

- 国税庁「No.1410 給与所得控除」

- 国税庁「No.2030 還付申告」

- 国税庁「No.1122 医療費控除の対象となる医療費」

- 国税庁「No.1120 医療費を支払ったとき(医療費控除)」