相続対策としての不動産活用では、銀行からの融資も確約されており、あとは本人が決断するだけというところまできて二の足を踏むケースも少なくありません。メリットは十分に理解していても、多額のローンを背負うことに不安を感じる人も多いのでしょう。では、決断に踏み切るべきか否かは、どのように判断すればよいのでしょうか。ティー・コンサル株式会社代表取締役でメガバンク・大手地銀出身の不動産鑑定士である小俣年穂氏がわかりやすく解説します。

相続対策のための不動産活用、最初の一歩が踏み出せず…

この数ヵ月、銀行の担当者が足繫く通ってくれて、また銀行から紹介されたいくつかのハウスメーカーからも建築プランや事業計画の説明も受けた。

先月は、自宅近くで竣工直後の現場見学会にも参加した。外観や共用部分、居室はとても綺麗であるし、耐震性や断熱性なども申し分なく、自分でも住んでみたいと感じるほどであった。

銀行からも建築費の満額を融資可能であると聞いているし、建築することによって相続対策になることも何度か話を聞いてよく理解した。あとは「自分が決めるだけ」であるが、最後の決断に踏み切れない。妻や息子、娘にも話をしてみたが、みな一様に「よくわからないからお父さんが決めて」と言うばかりで決断する材料もない。

スタートしたほうがよいという気持ちが勝っているが、一方で漠然とした不安も残っており、決めきれないまま、ここ数日過ごしており頭も身体も疲れてきてしまった。

不安の正体

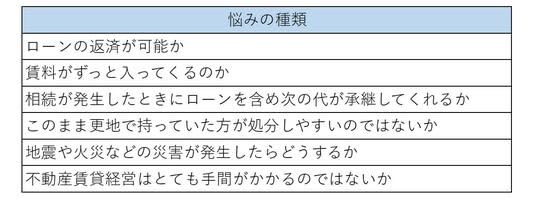

筆者が多くのお客さまと話をしたなかで、意思決定に至るまでの悩みを整理すると[図表1]のとおりである。

特に上から2つが最も多く、ローンの返済に関する悩み(不安)と、その返済原資となる家賃収入の継続性についての悩み(不安)がほとんどである。

[図表1]悩みの種類 出所:筆者作成

具体的に内容を検討すると、将来金利が上がったときに返済ができなくなるのではないか、家賃収入については建物が古くなってきたときに空室だらけになってしまうのではないか、に収斂する。

銀行や、ハウスメーカーからの提案を受けていても、それぞれの担当は「融資実績が欲しい」「建築請負の実績が欲しい」が目的でよいことばかり話をしているのではないか、との気持ちから素直に腹落ちせず決断に至らない。

しかし、本当にそれでよいのだろうか。

根拠をもって「やめる」との決断を出せていれば問題ないが、「なんとなく不安だから」を理由としていると、単に決断を先送りしているに過ぎない可能性がある。事実、ここ数年における世界情勢不安やコロナ、それに伴うインフレ、建設業界の人手不足により建築費は2~3割程度上昇している。

また、昨今では金利についても上昇の傾向を見せており、この数年間決断を先送りしたことによる「機会損失」が発生したとも考えられる。

あとになってから「あのときに意思決定しておけばよかった」あるいは「あのときもう少し強く決断の後押しをしてくれればよかった」と聞くことが多く、決断を先送りにした後悔を感じる。もしかしたら、本記事を読まれている方のなかにも、同じような考えに頭をもたげた経験があるという人がいるかもしれない。

不安を解消するために

前述のとおり、悩みの原因は将来予測に対する不安である。そのためには、シミュレーションを実施することをお勧めしたい。

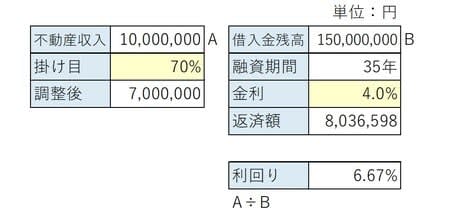

検証にあたって、賃貸住宅の建築を前提とし、満室の不動産収入を10百万円、建築費(諸経費込み)とそれに伴うローンを150百万円(借入期間35年)とする。

また、土地については、引き継いできた未利用地があり取得コストはゼロとする。単純に、満室賃料収入([図表2]内のA)を借入金額([図表2]内のB)で割った利回りは6.67%である。

[図表2]利回りの計算方法 出所:筆者作成

掛け目「70%」、すなわち経費を「30%」と考えている。また、本件では元利均等返済を前提としてシミュレーションを実施している。この場合では、掛け目70%(経費30%)、金利3.0%でキャッシュフローがおおむねゼロとなる。

[図表3]利息・調整後収入別キャッシュフロー表 出所:筆者作成

したがって、実際には掛け目80%(経費20%)、金利1.0%の固定金利で調達できるとなれば、かなり余裕をもった不動産賃貸経営ができる。逆に、当初から「経費30%、金利3%までは大丈夫」と目線を持っておくことで将来不安も解消できると思われる。

次に、家賃が減っていくのではないかとの不安についても検討をしたい。たしかに立地によっては家賃が上がっていくケースもあるが、本件の前提としては、家賃は徐々に下がっていくものであると考えて検証を行いたい。

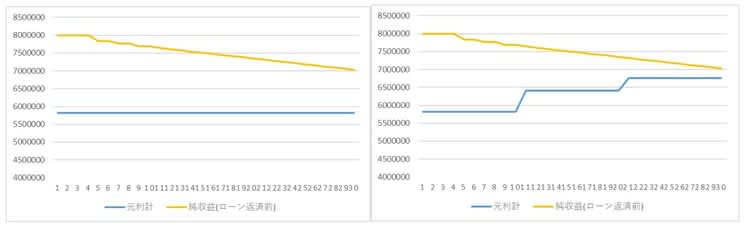

検証にあたっては、ローン150百万円(借入期間30年)、不動産純収益(不動産収入から経費を控除)は8百万円からスタートし、徐々に下がり30年後に7百万円まで落ちると仮定。

[図表4]は「元利均等返済」におけるシミュレーションを実施しており、左図は金利1.0%で推移したケース、右図は10年ごとに1.0%→2.0%→3.0%と上昇したケースを示している。

[図表4]元利均等返済におけるシミュレーション 金利1.0%で推移したケース(左)・金利1.0%→2.0%→3.0%と上昇したケース(右) 出所:筆者作成

当たり前ではあるが不動産収支が下落している状況で金利が上昇するとキャッシュフローは逼迫する。ただし、このケースでは31年目にはローン完済されるため、実際にはまた余裕が生まれてくる。

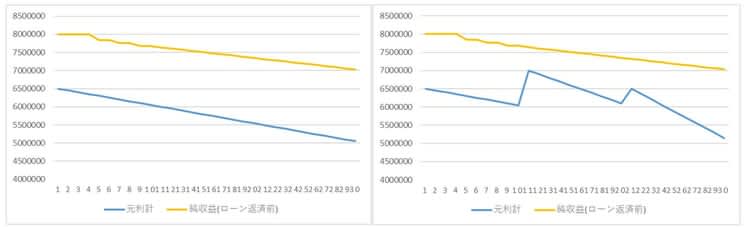

「元金均等返済」についても同様の条件で検討する。ここでも左図は金利1.0%で推移したケース、右図は10年ごとに1.0%→2.0%→3.0%と上昇したケースを示している。

[図表5]元金均等返済におけるシミュレーション 金利1.0%で推移したケース(左)・金利1.0%→2.0%→3.0%と上昇したケース(右) 出所:筆者作成

不動産純収益の減少に伴って、ローン返済額も減少していくことから、安定的な経営がなされている。金利上昇局面でも上昇時のみ純収益は悪化するが、また徐々に余裕が生まれる。

徐々に新卒時から年収が上がっていく人間と異なり不動産は「若いとき(建築直後)が最も稼げる」との内容を書いた。

そのような不動産特性からも「元金均等」を選択するということで将来不安の解消に役立つ可能性がある。返済方法の如何によって、当初のローン返済は重いが、後々の金利上昇や賃料減少にも備えやすくなる。

「元利均等」「元金均等」のそれぞれの長所を取り込むためにも、ローン金額が大きい場合にはミックスして調達することを検討することも1つである。また、金利上昇時においては一部繰り上げ返済しキャッシュフローに余裕を持たせることも戦略の1つである。

このように、不安については可視化することで解消可能であり、賃料下落リスクについてもローン返済方法によって解消することが可能である。具体的な数字を把握していくことで決断の後押しになるのではなかろうか。

建築するか否かの判断

銀行においても融資するか否か、融資額をいくらまでとするか、という観点においてはある種地主さんと同じ方向を向いている。銀行の審査においては、設定されている賃料単価の妥当性や、賃料下落のリスク、金利上昇のリスクなどを織り込んで収支の検証を行う。

融資してすぐに、返済不能な状態に陥ってしまっては、下手をすれば担当している銀行員の出世にも影響しかねないから真剣だ。

したがって、さまざまな資料の提出を受けて、返済にかかる蓋然性を審査している。

とはいえ、銀行も優良顧客に対しては融資を行いたいのが本音であるから、収益性が低い(収支が悪い)と判断していても直ぐに断るのではなく、自己資金を出してほしいであったり、連帯保証人をつけて欲しい(給与が高い方や個人資産の多い方)であったり、と追加依頼のうえ収支を補完させながら案件の組み立てを行おうとする。

また、銀行では収支のほかに保全(担保評価)の検証を行っており、昨今では「不動産鑑定評価額=担保評価額」とみる銀行もあるが、一般的には相続税路線価や公示価格から算出した土地価格に、建物の延べ床面積に銀行で定めている単価を乗じて算出した建物価格を合算した「積算価格」を担保評価としてみている。この、担保評価額がローンに対して不足していれば、共同担保や自己資金の拠出を依頼することになる。

つまり、意思決定の判断材料のひとつとしては「銀行がどの程度融資可能か」という点が参考になる。冒頭の事例のように「建築費の満額融資可能」との発言があれば、銀行としても収支や保全がカバーできているとの見立てをしていることが推測される。

一方で、ご自身で判断したいというのも1つであろう。その場合には、あらかじめ基準を設けておくということが重要である。たとえば、「満室想定に対して経費は30%、金利は4.0%、期間35年でプラスとなる水準でないと取組しない」など。

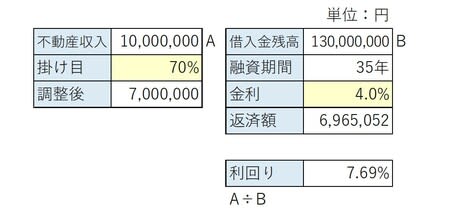

先ほどの図に当てはめて考えると、借入金は130百万円の水準で基準を満たす形になるため、ローンに対する表面利回りでは先ほどの事例より「+約1.0%」、建築費は「-20百万円」であることが必要になる。

[図表6]利回りの計算方法 出所:筆者作成 [図表7]利息・調整後収入別キャッシュフロー表 出所:筆者作成

もちろん、建築費は安く、収支はよく、が理想であると思うが、昨今の不動産市況においては基準が厳しすぎると、そもそも実現できなくなる。個人的には落としどころとして、経費30%、金利3.0%、期間35年ほどが妥当な水準であると考える。

このように、不安の正体を明らかにし明確な基準を定めておくことで意思決定の後押しになるものと思われる。

まとめ:建物を建築したほうがよいのか、否かを判断するには

・不安の原因がなにであるかを突き止める

・意思決定を先送りしたことで「機会損失」が発生していることも意識する

・シミュレーションを実施してさまざまな局面について予め理解しておく

・借入方法によっても収支が異なることを理解し、適切な借入戦略をとる

・銀行の審査に頼るのも1つであり、収支や保全が銀行目線でも足りているのかを・客観的に検証してもらう

・自分のなかでも予め明確な基準を設けておく

以上のポイントを押さえることが重要である。

小俣 年穂

ティー・コンサル株式会社

代表取締役

<保有資格>

不動産鑑定士

一級ファイナンシャル・プランニング技能士

宅地建物取引士