日銀による「マイナス金利政策」の解除で、今後の住宅ローンの契約で「固定金利」と「変動金利」のどちらを選択するか、頭を悩ませている人も少なくありません。金利上昇リスクはありつつも、「変動金利や10年固定金利には節税のメリットがあることも知っておいてほしい」と、住宅ローンの専門家で、公認会計士でもある千日太郎氏は言います。千日氏の著書『住宅破産』(エムディエヌコーポレーション)より、詳しく見ていきましょう。

マンションか戸建てか…短期的な買い替えに向いているのは?

何年かで売却することを前提にマイホームを買う人もいます。特に都心の新築タワーマンションを住み替えていく人や、不動産投資を行う人にそうした傾向が見られます。

良くない例といえますが、本人がコイントスの裏表で家を買っていることを認識しており、その結果に自分で責任を取れると思っているならそれを止めることはしません。大いにけっこうだと思います。

都心のタワーマンションに住むことに毎月の返済額を払う価値があり、売却差額のリスクも込みで購入を続けるだけの収入があるのなら、「使用価値」の切り口で判断が行われているのです。

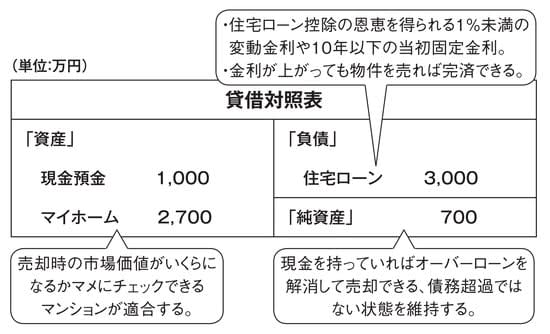

住宅ローンで購入した物件を売却するには、住宅ローンを完済しなければなりません。オーバーローンになっている場合はその分を返済するための資金をプールしておく必要があります。その貸借対照表はオーバーローンであっても債務超過ではない状態です。

そのため、購入後にマイホームの市場価値を定期的にウォッチし、貸借対照表が債務超過の状態になっていないことをチェックしておく必要があります。市場価値が大きく下がってしまい、債務超過となって売却できない状態になると困ったことになるからです。

【図表】売却を前提に買う人の貸借対照表 出所:『住宅破産』(エムディエヌコーポレーション)より抜粋

そして、購入物件は中古市場の価格を把握しやすく、中古で販売しやすいマンションが良いでしょう。特に都心の大規模タワーマンションであれば、利便性が良く多くの人がすでに住んでいるという実績があるため、購入希望者が建物の品質について比較的安心して購入する傾向があります。またそのマンションに多くの戸数があれば、売買事例もその分豊富にあるため、自分の部屋の相場を把握しやすいでしょう。

これに対して、戸建ては不向きです。その住宅に問題が無いかを判断するのに、得られる情報が限られており、中古で購入するのにマンションよりも障壁が高いからです。また、戸建ては立地だけでなく建物の仕様によっても評価額が変わるため、自分の家の相場を把握するのが容易ではないという面もあります。

「変動金利」や「10年固定金利」には“節税メリット”も

また変動金利や10年固定金利にすることで、住宅ローン控除による節税メリットを得られます。

住宅ローン控除とは年末ローン残高の1%を上限として最長13年(又は10年)にわたり所得税等から還付する減税制度です。一般の新築住宅で年間40万円×40年(13年)の控除を受けられるので10年で最大400万円(13年で520万円)の節税となります。

10年間の住宅ローンの金利が1%未満であれば、逆に儲かっている状態です。住宅ローンの金利タイプでは、変動金利や10年以下の当初固定金利であれば1%未満の金利水準であるため、住宅ローン控除による節税効果を十分に享受できます。

また5年から10年程度で住宅を売る前提であれば変動金利の金利上昇リスクもそれほど問題となりません。変動金利の5年ルールと125%ルールがある場合は、銀行の都合によって金利がどんなに上昇しても5年間は直前の元利均等返済額が維持され、6年目から増加しますがその上限は直前の1.25倍までに制限されるのです。

つまり極端な例として買ってすぐに金利が上がったとしても5年間は毎月の返済額が増えないので落ち着いて売り先を探すことができます。毎月の返済額が1.25倍まで上がっても大丈夫なように余裕をもっておけば、6年目以降も10年までは資金繰りが苦しくなって売り急いで足元を見られるようなことはありません。

そして、10年間は住宅ローン控除がありますから、金利の上昇による利息の負担が1%を上限に相殺されます。金利が上がって売り主を探している間も、よほど金利が上がらない限りは毎月の返済によってある程度住宅ローンが減っていきますので、焦ることはないのです。

また、10年固定金利タイプで適用金利が1%未満であれば、10年間は金利が固定されますので、変動金利のように銀行の都合で適用金利が上昇してしかたなく売り手を探すという必要がありません。10年間は十分な収入があって所得税が発生し、住宅ローンを粛々と返済し続けている限り、住宅ローン控除によって儲かる、まさに「住宅ローン錬金術」なのです。

ただし、35年固定金利にするとロスがあります。35年固定金利は変動金利や10年固定金利よりも相対的に高い金利となることが多いですが、その理由はその分長期間にわたって金利を固定させるためです。

売却するまでの間、又は住宅ローン控除の期間だけ低金利が続けばよいのですから、それを超えて期間を固定させるコストを払うのはロスになります。35年固定金利とすることでリスクは増えませんが、金利を固定させるコストを余分に払っていることになります。

「住宅ローン控除」のメリットは今後なくなる?

マイホームを売却して譲渡益が出たら、その譲渡益にも税金がかかります。譲渡益は単純な売却価格と購入価格の差ではありません。仲介手数料などの付随費用を加味するほか減価償却費(使用や経年劣化による価値の減少分)を差し引くなどして計算します。

しかし、自宅として利用していた不動産を売却する場合、その譲渡益には3,000万円を限度として税金を払わなくていいという特例があるのです。この3,000万円の特別控除によって売却益の税金はかからないのですが、代わりに新しく購入する家の住宅ローン控除は使えなくなってしまうのです。

新しく家を購入した年とその前後の2年ずつの5年間に前の住宅を売却して、その売却益に3,000万円の特別控除を使うと住宅ローン控除が受けられなくなります。

そのため、新しいタワーマンションに買い替えて新たに住宅ローン控除を受けられるなら、現在住んでいるタワーマンションで売却損となっても良いのです。売却益が出るのなら、それに越したことは無いですが、新たな住宅ローンで住宅ローン控除が受けられなくなります。

ただし、住宅ローン控除という減税制度がずっと続くという保証はありません。もともとは消費増税で経済が冷え込んでしまうことを防止するために、住宅需要をたきつける目的でスタートした減税制度です。現時点では、コロナ不況によって2022年まで13年の延長措置が決まっていますが、その後も続くとは限りません。

また、令和4年度税制改正ではこの仕組みを見直すことが予定されているため、将来の経済環境と税制改正によっては、住宅ローン控除のメリットが減ってしまう又は無くなってしまう可能性があります。

好きこそものの上手なれということわざがありますが、価値観に加えて得手不得手というものもあると思います。マンションの市場価値を調べるのが好きで、金融情勢にも明るく、税制の情報もマメに収集するような人にはこうした資産ポリシーがしっくりくるのかもしれません。

千日 太郎

オフィス千日 代表社員