2024年から始まった新NISA。世代を問わず高い関心を集めるなか、特に「中高年層」におけるNISA活用には思わぬ落とし穴もあるのです。本記事では、大倉さん(仮名)の事例とともに、中高年層のNISA活用における注意点についてFPの牧元拓也氏が解説します。

「新NISA」を始める中高年層は要注意

2024年からNISA制度が改正されました。投資上限額の拡大や非課税期間の無期限化など、昨年以前からの大幅改正により使い勝手がよくなりました。年代問わず未経験でも投資を始める方が増えています。

証券19社のNISA口座数は2024年1月末時点で約1,530万口座で1月単月では約64万口座増えました。23年10〜12月の3ヵ月間の増加数が約87万口座のため、今年に入って急速に伸びていることが伺えます。

2024年2月の投資信託への資金流入は1兆3,930億円にまで達しており、旧NISA制度の約3倍のペースとなっています。また3月第2週(11〜15日)には個人投資家が現物株を4,942億円買い越しており、「貯蓄から投資へ」の動きが加速しています。

NISAの活用は世代を問わず高い関心を集めていますが、中高年層におけるNISA活用には思わぬ落とし穴もあるのです。

若年層と異なり、資金に余裕がある中高年層であればNISAの枠を上限まで使い切ろうと考えている方も多くいるかと思います。筆者のもとへ相談にやってきた大倉さん(仮名)もそのひとりでした。

大倉さんは41歳。同い年の妻と共働きで生計をたてており、世帯年収は900万円です。ライフプランの相談の際に大倉さんからNISAの利用状況を伺い、運用益に課税されてしまう事実に気が付きました。

なぜ非課税のはずが、NISAの運用益に税金がかかるのでしょうか?

NISA制度の概要

ここで、改めて証券口座およびNISA制度について整理しておきましょう。

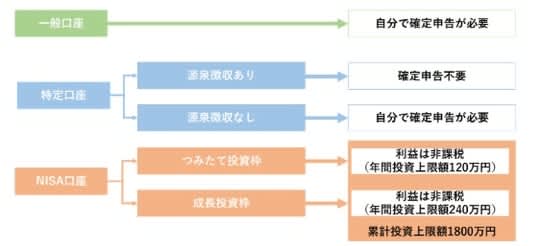

証券口座には主に一般口座、特定口座、NISA口座の3つがあります。

一般口座では確定申告が必要なため、多くの個人投資家は確定申告が原則不要となる特定口座かNISA口座を使っています。

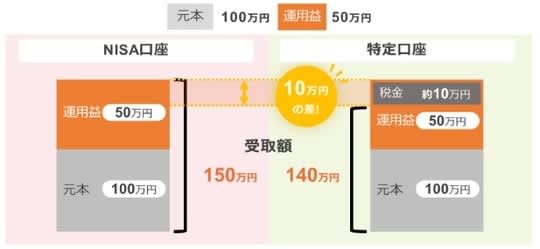

特定口座では投資して得られた利益に対しては20.315%の税金がかかりますが、NISA口座で非課税となるのが最大のメリットです。1万円の利益であれば税金による受取額の差は約2,000円ですが、100万円であれば約20万円、1,000万円であれば約200万円の差です。

NISA口座では対象外の投資信託や、国債などの債券を購入する際には利用はできませんが、対象の投資信託や株式、ETF投資を行う際は、まずはNISA口座を優先的に使い、枠を超過する分は特定口座を使うことで、税金面でのメリットを最大化できます。

[図表1]証券口座の種類 出所:筆者作成 [図表2]口座による受取額の違い 出所:筆者作成

落とし穴1:再投資型で分配金が特定口座に、旧NISA投資分も

投資信託には分配金があります。分配金とは、運用によって得られた収益を決算ごとに投資家に分配するお金のことです。分配金には「受取型」と「再投資型」があり、どちらかを購入時に選択します。受取型を選択した場合はNISA口座であれば非課税で分配金を受け取ることが可能です。注意すべきは再投資型です。

分配金は再投資することでさらに資産を大きくしていくことができますが、NISAでの投資金額の状況によっては課税対象になる可能性があります。相談者の大倉さんもまさに再投資によって年間上限額を超えてしまっていたのです。

NISAの枠で年間上限額の360万円の投資をしている場合、再投資される分配金はNISAの枠を使えないため、特定口座で再投資が行われます。特定口座で投資された投資信託は利益に対して通常どおり20.315%の課税対象となります。また、特定口座であれば投資信託の購入後に分配金の受け取り方法の変更が可能ですが、NISA口座ではできません。

そしてさらに見落としがちなのは2023年までのNISA制度で購入していた投資信託の分配金については、再投資型を選択していた場合は自動的に特定口座で再投資が行われます。

落とし穴2:株式の配当金受け取り方法

NISA成長投資枠では個別企業の株式の購入が可能です。優待や配当金目当てで購入される方も多いでしょう。2023年7月1日に日本電信電話(NTT)が株式の25分割を実施しました。1株あたり180円前後となり、最低売買単位の100株でも2万円弱で購入できることから、多くの個人投資家から注目を集めました。

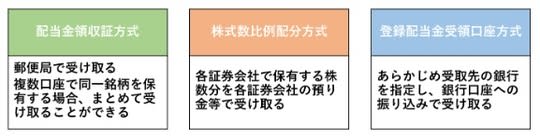

NISA口座で購入した株式の配当金は非課税で受け取ることができます。しかし、注意すべきは「配当金の受け取り方法」です。配当金の受け取り方法は下記のとおり3つあります。

[図表3]配当金の受け取り方法 出所:筆者作成

株式の権利付き最終日までに変更できていないと、NISA口座で購入した株式の配当金も課税対象となる可能性がありますので、注意が必要です。

NISA口座で株式投資を行い、非課税で配当金を受け取るには「株式数比例配分方式」に設定されている必要があります。

複数の証券会社で口座をお持ちの場合、ひとつの証券会社で配当金の受取方法を変更すると、ほかの証券会社の受取方法も変更されます。

権利確定日に受取方法の変更が完了していない場合は、変更前の受取方法にて配当金が支払われますので、権利確定日前にNISA口座で株式を購入していたとしても、配当金受け取り方法が株式数比例配分方式となっていない場合には、非課税というNISAの恩恵を受けることができません。

落とし穴3:特別口座があると変更できない

配当金の受け取り方法は基本的に1週間ほどで変更が可能です。ですが、「特別口座」を保有している場合は変更ができません。特別口座とは2009年1月5日の株券電子化に伴い、紙の有価証券が廃止された際に証券会社を通じて「証券保管振替機構(ほふり)」に株券を預託されなかった株主の権利を保護するために、発行会社により信託銀行等に開設された口座のことです。

相続を受けた株や端株を保有するために口座が作られているケースが多いです。特別口座は売買等を行うことができないため、配当金の受け取り方法を変更したい場合は保有商品を売却や他の口座に移し特別口座を閉じる必要があります。

保有銘柄が不明な場合は調べるのに時間もかかるため、時期によっては株式の権利付き最終日までに配当金の受け取り方法を変更できない可能性もあります。

知らなかったでは済まされない!賢く資産を非課税で増やす

NISA口座を利用して非課税にならない場合をお伝えしました。NISA制度自体はどの年代でも賢く使うことで非課税という恩恵を受けることができます。

事例の大倉さんのように、あとで「知らなかった」とならないためにポイントを抑えたうえで投資をしていくことをお勧めします。

牧元 拓也

ファイナンシャルプランナー

株式会社日本金融教育センター