投資目的は「老後のため」が最多!みんなのリスク許容度は何パーセント?

2024年4月8日、厚生労働省は2月の実質賃金が前年同月比1.3%減少したと発表しました。

そして新年度を迎えたと同時に再び始まった値上げラッシュ。

個人家計に関するポジティブな話題が少ない昨今ですが、だからこそ自助努力で資産を増やす工夫が重要だといえるでしょう。

本記事では、東京海上アセットマネジメント株式会社が行った「インフレ実感と投資行動に関する調査」の結果から、みなさんの投資行動を覗いていきます。

最後には、積立投資で10年後・20年後・30年後に資産がどれくらい増えるかを積立金額別にシミュレーションしますのでチェックしてみてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

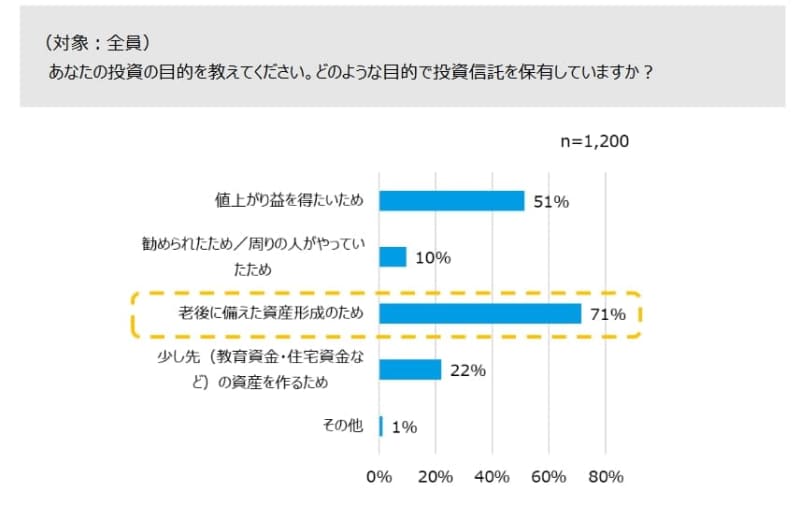

投資目的「老後に備えた資産形成のため」が71%で最多

東京海上アセットマネジメント株式会社は、投資信託を保有している20歳以上の方(1200名)を対象に「インフレ実感と投資行動に関する調査2024」を実施しました。

こちらの調査で投資目的を聞いたところ、71%が「老後に備えた資産形成のため」と回答。「値上がり益を得たいため」(51%)を上回る結果となりました。

公的年金だけでは長い老後生活を過ごせないという不安は年々高まっています。

老後資金の確保はいまやマストといえます。しかし、銀行の預貯金は低金利であるためインフレに勝つことができません。

となれば、投資は資産形成における有効な方法の1つとなるでしょう。

さて、投資はリスクを伴うものですが同等のリターンが期待できるもので「リスク=リターン」の関係にあります。

では、みんなはリスクを何パーセントくらい許容しているのでしょうか。

次章でリスク許容度に関する調査結果を確認していきます。

投資する上でどの程度までリスクを許容できる?

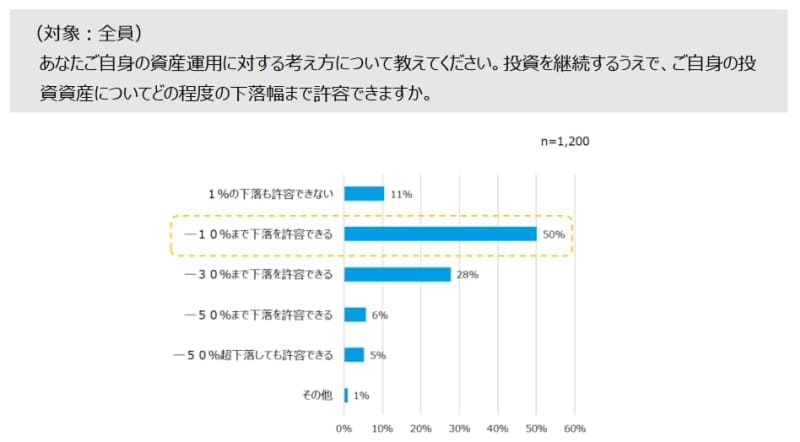

東京海上アセットマネジメント株式会社の同調査結果によると、投資において許容できる下落幅は「-10%まで下落を許容できる」が50%と最多でした。

次いで「-30%まで」が28%、「-50%まで」が6%という結果に。

また「1%の下落も許容できない」と回答した人が11%いることも分かりました。

-10%といえば100万円を投資する場合、「100万円が90万円まで減る可能性があっても、110万円まで増えることを期待したい」ということになります。

では、期待リターン10%の投資信託で積立投資を行った場合、10年後・20年後・30年後に資産はどれくらい増えるのでしょうか。

次章でシミュレーションしていきます。

積立投資で10年後・20年後・30年後に資産はいくらになるかシミュレーション

積立投資において10%で運用できたと仮定し、10年後・20年後・30年後に資産はいくらになるのか、積立金額別にシミュレーションしていきましょう。

※新NISAの生涯非課税枠は1800万円まで。

上図のとおり、毎月3万円を30年間積立投資し10%で運用できた場合、元本1080万円に対し資産は6781万4638円まで増えます。

毎月1万円でも30年間✕10%の積立投資であれば、元本360万円に対し、資産は2260万4879円です。

リスク許容度を3%に落とした場合の30年後の運用成果を比較してみましょう。

【毎月1万円】元本360万円

- 30年後(10%):2260万4879円

- 30年後(3%):582万7369円

【毎月3万円】元本1080万円

- 30年後(10%):6781万4638円

- 30年後(3%):1748万2107円

【毎月5万円】元本1800万円

- 30年後(10%):1億1302万4396円

- 30年後(3%):2913万6844円

【毎月7万円】元本2520万円

- 30年後(10%):1億5823万4155円

- 30年後(3%):4079万1582円

【毎月10万円】元本3600万円

- 30年後(10%):2億2604万8792円

- 30年後(3%):5827万3688円

リスク許容度が3%と10%では3倍以上もの差が出ます。

先述したとおり、リスクとリターンはイコールですので、ずっと10%で運用できるものではありません。

しかし、積立投資は毎月一定額を投資していくことでリスク分散・時間分散効果が得られます。

長期間投資を続けることで福利効果もありますので、10%のリターンを期待することは決して無謀とはいえないでしょう。

まとめにかえて

本記事では、東京海上アセットマネジメント株式会社の投資行動に関する調査結果を確認し、リスク許容度として最多となった「10%」の積立投資のシミュレーションを行いました。

積立投資は長い時間をかけることで、リスクを分散させながら複利効果で効率良く資産を増やす期待があるものです。

老後のための資産形成として最適な方法の1つといえるでしょう。

一朝一夕で老後資金をつくることはできません。

現役時代の早いうちから取り組んでいきたいものです。

参考資料

- 東京海上アセットマネジメント株式会社 プレスリリース(2024年3月28日)「「インフレ実感と投資行動に関する調査 2024」を実施」

- 金融庁「資産運用シミュレーション」