キャリアアップしたことで収入が増えたというシングルマザーのAさん(41歳)。今後、児童扶養手当が全額支給停止となる見通しとのことです。そのため、子ども2人の教育費と自身の老後費用について不安を感じるようになり、ファイナンシャルプランナーの筆者のもとに相談に来られました。

そこで今回は、シングルマザーの相談者が安心して老後を迎えるために作成した、ライフプランの事例をご紹介しています。

【相談内容】

一昨年キャリアアップしたことで収入が増え、児童扶養手当が支給停止となる見通しです。そのため、子ども2人の教育費と自身の老後費用について、不安になってしまいました。どうしたらいいでしょうか?

【相談者プロフィール】

・性別:女性

・年齢:41歳

・職業:会社員

・家族構成:15歳の男の子、13歳の女の子

・住まい:神奈川県

【収入】

・年間の手取り収入合計:約444万円

・毎月の世帯の手取り金額:約27万円

・年間の世帯の手取りボーナス額:約60万円(年2回)

・児童手当:1人当たり月額1万円(子どもが中学卒業まで)

・元夫からの養育費:月額5万円(子どもが22歳の年度末まで)

【毎月の支出の内訳】

生活費合計:約27万円

(内訳)

・住居費:8万円

・食費:5万円

・水道光熱費:2万5,000円

・教育費:3万円

・保険料:3万5,000円

・通信費:1万円

・車両費:1万円

・お小遣い:3万円

【世帯の資産状況】

・現在の貯金総額:300万円

・現在の投資総額:なし

・現在の負債総額:なし

【ご希望】

・子ども2人を、奨学金を借りずに大学まで卒業させたい

・将来子どもに迷惑をかけずに済むよう、老後費用はできれば多めに準備しておきたい

児童扶養手当が停止になると家計はどうなる?

児童扶養手当とは、ひとり親家庭の生活の安定と自立を助け、子どもの健やかな育成のために支給される手当です。児童手当と名称が似ていますが、それとは別の国の制度になります。

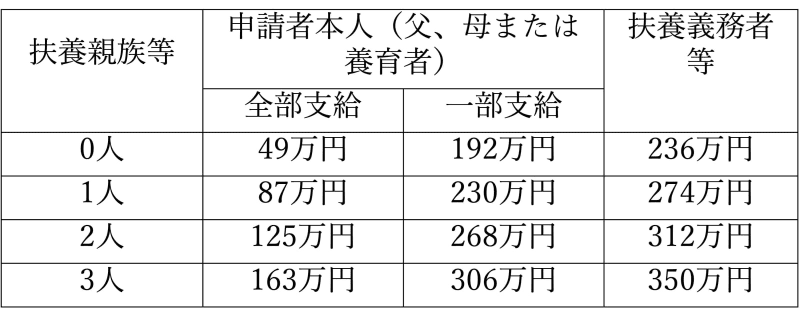

児童扶養手当は、子どもが「18歳に達する日以降の最初の3月31日まで」受け取ることができますが、所得制限が設けられています。申請者もしくは扶養義務者等の前年の所得が次の表の限度額以上の場合、手当の全部または一部が支給停止となります。

相談者の扶養親族は、子ども2人です。昨年の所得が268万円を超えたため、児童扶養手当は全額が支給停止となる見込みです。児童扶養手当が全額支給停止となると、単純に今後の手当が受け取れなくなるだけでなく、それに付随した各種支援も停止となるため注意が必要です。

相談者は、これまで学費や給食費などに対しての各種就学援助、医療費の助成などを受けていました。今後、児童扶養手当が全額停止となることにより、こういった公的支援も受けられなくなります。そのため、収入の減少に加え、支出の増加にも備える必要があります。

教育費は進路変更にも備える

教育費については、子ども2人の大学費用を奨学金を利用せずに準備してあげたいという相談者の希望があります。現在はまだ、お子さんの進路は決まっていないため、中学校・高校は公立、大学は息子さんが4年制の私立理系大学、娘さんが4年生の私立文系大学に進むと仮定して、試算を行いました。また、住まいは首都圏ですので、大学卒業まで自宅から通う前提です。

相談者は学資保険に加入しているため、大学の入学金と初年度納入金は学資保険の満期保険金でまかなうことが可能です。しかし、2人とも大学に入学する2030年以降の年間収支は赤字となり、預貯金を取り崩す必要が出てきます。

幸い、相談者はこれまでボーナスをほとんど貯蓄に当てており、お子さんが大学に入学するまでは、今後も年間100万円以上貯蓄にまわすことができる見込みです。このペースで貯蓄ができていれば、2人とも奨学金に頼ることなく大学を卒業することができるでしょう。

しかし、今後の進路がまだはっきりしていないため、たとえばお子さんが医歯系といった高額な学費が必要な大学進学を希望したり、自宅外通学を希望したりすることも考えられます。また、浪人や留年をした場合も教育費が試算よりも多く必要になります。

あまりネガティブなことを考えすぎるのもよくありませんが、想定外の事態が発生することをある程度見込んでおくと、いざというときの安心につながります。どこまでの金額を親が準備するのか、万が一それ以上となった場合には奨学金を利用するのかもあらかじめ決めておくようお伝えしました。

また、公的な支援制度が利用できなくても、ひとり親が要件のひとつとなっている民間団体の給付型奨学金もあります。例えば、「公益財団法人 明光教育研究所」「キーエンス財団」などがあげられます。現在どちらも募集は終了していますが、日頃から情報収集しておき活用できる制度はぜひ上手に利用しましょう。悩んだときには、学校の担当窓口などで相談してみることをおすすめします。

老後への備えに3,500万円は十分?

相談者は、これまで自身の老後に対して漠然とした不安を持ってはいたものの、子育てのことで頭がいっぱいで、準備は何もしていませんでした。そのため、この機会に老後への備えについても、しっかりとした具体策を考えます。まずは、現状から見ていきましょう。

先ほどもお伝えしたように、お子さんの大学費用で一時的に貯蓄を取り崩す必要があるものの、現在のペースでコツコツ貯蓄を行うと、60歳の退職時には2,500万円以上の貯蓄ができる計算となります。また、60歳の定年退職時には、まとまった退職金も受け取る予定です。預貯金と退職金を合計して3,500万円以上という金額になり、一見すると老後の備えには十分なように思えます。

しかし、61歳以降の年間収支は毎年赤字となり、貯蓄を取り崩しながらの生活となります。試算上は、100歳まで資産はマイナスにはならないものの、100歳の時点で試算残高が200万円以下になります。これでは、将来、介護などの不測の事態に陥った場合、すぐに家計の破綻につながってしまいます。

「老後は2人の子どもには迷惑をかけたくない」という相談者の希望もあったので、解決策として2つの提案をしました。

人生100年時代、積極的に資産を増やそう

まず一つ目は、60歳定年後の仕事についてです。相談者は、今は目の前の子育てで手一杯で、老後の生活は具体的にイメージできず、現状のプランでは60歳で退職する設定で試算していました。

しかし、60歳で完全に仕事から離れるのではなく、パートなどで少しでも収入を得ることで資産寿命はぐっと変わってきます。たとえば、61歳から65歳までの5年間、毎月パートで10万円の収入を得ると仮定すると、退職後に働かない場合と比べて、100歳時点で約650万円の差がつく計算となります。

さらに二つ目として、NISAやiDeCoといった国の制度を活用して資産運用を開始することを提案しました。現在、相談者の資産は預貯金のみとなっています。これまで相談者は、職場で新NISAなどが話題にあがることもあり気にはなっていたものの、よくわからない不安と忙しさから、そのまま何もせずにきてしまったそうです。

仮に、新NISAを利用して毎月3万円を積立投資にまわし、年3%の複利で運用できると、預貯金で置いておく場合と比べて、20年後の61歳時点で260万円以上の差がつく計算になります。

さらに、iDeCoを月2万円の掛金でスタートし、先ほどと同じく年3%の複利で運用すると、61歳の時点でさらに164万円が上乗せされる計算です。また、iDeCoは掛け金に税制の優遇がありますので、節税効果もあります。最終的に、試算上100歳時点で1,100万円以上の貯蓄のある家計となりました。

長生きはリスクのひとつだとさえ言われる時代です。そんな時代を安心して生きるためには、資産を積極的に増やす姿勢が欠かせません。

早めの準備と心構えが大切

今回の相談者はシングルマザーということもあり、毎日仕事と子育てで忙しく、老後のことまで考える余裕を持てずにいました。同様に、日々の生活に追われ、将来のライフプランがあいまいなままになってしまい、漠然とした不安を抱えている方も多いのではないでしょうか。

いざ子育てが落ち着いたときに焦ることがないよう、老後の準備はぜひ早めにスタートすることをおすすめします。積立投資は早めにスタートをすることで、より長期で投資を行うことができるため、リスクの軽減につながります。

また、早いうちに余裕を持ったライフプランを作成しておくことで、不測の事態が起きた時にも落ち着いて家計を立て直すことができます。

先ほどお伝えした奨学金制度といった、児童扶養手当が停止となっても利用できる制度もあります。今回の相談者は該当しませんでしたが、収入によっては自治体が実施している家賃補助などが利用できる場合も考えられます。制度の利用も含めて、お金のプロである私たちファイナンシャルプランナーも上手に活用してください。

ぜひ早めにライフプランを作成し、「将来の安心」を手に入れましょう。それが「今」の子育てやお仕事を楽しむことにもつながるはずです。

「私、同年代より貯蓄が上手にできていないかも…」お金の悩みを無料でFPに相談しませんか?[by MoneyForward]