相続が発生したら、相続税はどうなるのだろう。もしも払いきれない金額だったら? そのような心配をして、不安になる人は少なくありません。ですが、基本的な計算式を知れば、おおよその目安が分かります。FP資格を持つ、公認会計士・税理士の岸田康雄氏が解説します。

相続税申告の超キホン…「基礎控除」ってなに?

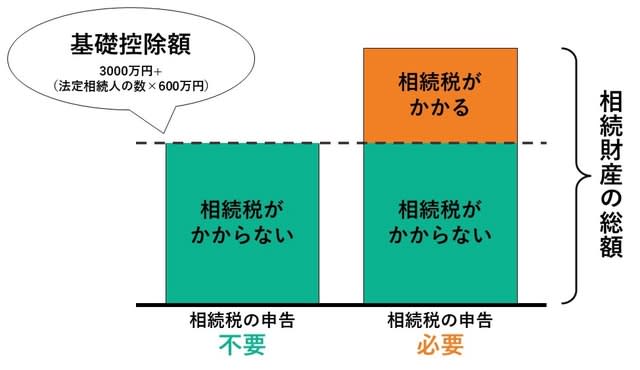

相続が発生すれば、絶対に相続税を申告しなければいけない…そう考えていらっしゃる方もいるかもしれませんが、実は、相続税申告は必ずしもしなければならないものではありません。

相続税には「基礎控除」という非課税枠があります。それよりも相続財産が少なければ、相続税はかからず、相続税申告も基本的には必要ありません。逆にいえば、基礎控除を超えたときだけ、相続税がかかり、相続税申告も必要となります。

ここで重要となるのが、相続税の基礎控除をキチンと把握しておくことです。基礎控除の計算方法は下記のとおりです。

3,000万円 +(600万円 × 法定相続人の数)= 基礎控除

仮に、父親がすでに他界している、3人のきょうだいの母が亡くなり、相続が発生したと仮定してみましょう。

この場合の法定相続人は3人であるため、

3,000万円 +(600万円 × 3人)= 4,800万円

つまり、基礎控除は4,800万円となり、遺産総額がこの範囲内であれば、相続税はかからないということになります。

[図表]相続税の基礎控除のイメージ

もし不安がある場合は、ご自身の状況に合わせて試算してみてください。

「相続税」は誰が申告するの?

では、相続税を申告するとなった場合、誰が、いつ申告しなければいけないのでしょうか。

まず、申告の期限ですが、相続が開始したことを知った日の翌日から、10ヵ月以内に申告を行わなければいけません。

相続税の申告は、代表者がまとめて一括で…というわけにはいかず、相続や遺贈によって被相続人の財産を取得し、その遺産総額が基礎控除額を超えた人物、つまり相続税を納めるべき相続人がそれぞれ税務署に行って申告する必要があります。

ここでもし、法定相続人であっても、相続放棄などで相続財産をまったく取得しない、というような人がいれば、その人は相続税の申告義務はありません。

相続税申告書には、相続人全員の氏名を記載するようになっています。実は、相続人がそれぞれ申告書を作成してもいいのですが、それでは金額がバラバラになってしまう恐れがあります。そのため、相続人全員が協力し、同じ申告書を作成することが一般的です。

もし、相続人同士が不仲で、どうしても同じ申告書を作成したくない場合は、上記の通り相続人がそれぞれ別々の申告書を提出しても構いません。相続人が別々に申告しても、結果的に相続人全員が申告できれば問題はないのです。

しかし、金額がバラバラだった場合、間違った金額で提出した相続人には税務署から問合せや修正の依頼が来るなど、二度手間となってしまうため、なるべく全員で申告書を作成することをおすすめします。

相続税はいつまでに納めればいい? 遅れたらどうなる?

では、相続税自体はいつ納めればよいのでしょうか。確定申告と同じ、翌年の3月15日…と思われる方もいるかもしれませんが、相続税は、申告期限と同じ、相続の開始があったことを知った日の翌日から10ヵ月以内に納付しなければなりません。また、申告書を税務署に提出するよりも先に納めてしまうことも可能です。

納税は、現金一括払いが原則ですが、税務署に現金で持ち込むのではなく、金融機関の窓口で支払うこともできます。また、納税額が1,000万円未満であれば、クレジットカードでの決済も可能です。

もし、期限までに相続税を納めなかった場合は、利息にあたる延滞税がかかることがあります。

延滞税の税率は、「延滞税特例基準割合」という難しい計算式を使いますが、2024年だと、期限から2ヵ月以内であれば2.4%、期限から2ヵ月を経過した日以降は8.7%と、かなり高い利率となっています。

相続税の納付も、申告と同じように、代表者が一括して行うのではなく、相続人が複数いる場合には、それぞれ納税額が異なるため、相続人は各自で自分の相続税を別々に納付する必要があります。

とはいえ、自分の相続税を納めてしまえば、それで相続税に関する手続きは完了、ということではなく、同じ被相続人から相続を受けたなかの誰か1人でも納税しない場合、その納税義務が自分にも課されてしまう、ということがあります。

これは「連帯納付義務」といい、同じ被相続人から相続した者同士は、連帯して相続税の納付義務を負うことになっているためです。

こういった事態を避けるためにも、全員でしっかりと話し合っておかなければいけません。

しかし、どうしても現金一括で納税できない場合は、代わりの財産で納める「物納」、もしくは、分割払いする「延納」を税務署に申し出ることが可能です。

もし相続人同士の話し合いがまとまらなかったら?

どうしても相続人のあいだで遺産分割の話し合いがまとまらず、10ヵ月の申告期限と納税期限に間に合わない…という場合でも、相続税申告を延期してもらうことはできません。

期限内に遺産分割できない場合は、法定相続分で分割したと仮定した申告書を作り、それを提出・納税することになります。それと同時に、あとから特例を適用することができるよう「申告期限後3年以内の分割見込書」という書面を作成し、提出するケースが多くみられます。

その後、遺産分割がまとまり、法定相続分と異なる分割になった場合、相続税申告を修正することになります。

相続税が足りなかった場合は修正申告を行い、追加で納税する必要があります。逆に、相続税を払いすぎていた場合は、更正請求を行い、税金を返してもらうことになります。

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)