住宅ローン控除とは

まずは住宅ローン控除とは何かを解説していきます。住宅ローン控除とは、住宅ローンの年末残高に応じた金額を所得税から差し引いて節税できる仕組みです。控除額よりも所得税額が少なければ、一定金額を上限として住民税から差し引くこともできます。

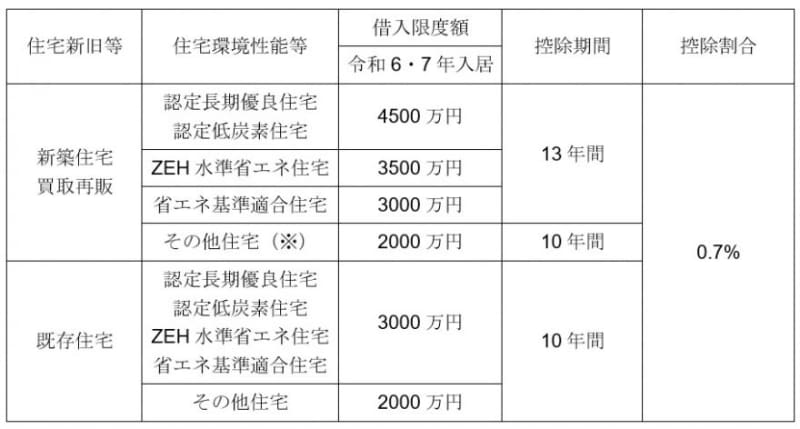

住宅ローンは図表1のように、建築・購入する不動産によって控除できる金額が変わります。

図表1

※新築住宅・買取再販のその他住宅は、2023年までに建築確認を受けた新築住宅以外は住宅ローン控除を使えません

国税庁 No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)、No.1214 中古住宅を取得した場合(住宅借入金等特別控除)を基に作成

例えば、新築の認定長期優良住宅を購入し、住宅ローン年末残高が4500万円だった場合、その年の所得税は最大で31万5000円も差し引けることになります。

※計算式:4500万円 × 0.7% = 31万5000円

なお、住宅ローン控除を受けるには一定の条件を満たす必要があります。条件に関しては国税庁HPで確認できます。

住宅ローン控除に関する改正点

住宅ローン控除は2024年度の税制改正で内容が変更されました。その変更点は「子育て世帯等に対する優遇措置」です。子育て世帯等とは、次の世帯のことをいいます。

__●夫婦のいずれかが40歳未満の世帯

●19歳未満の扶養親族がいる世帯__

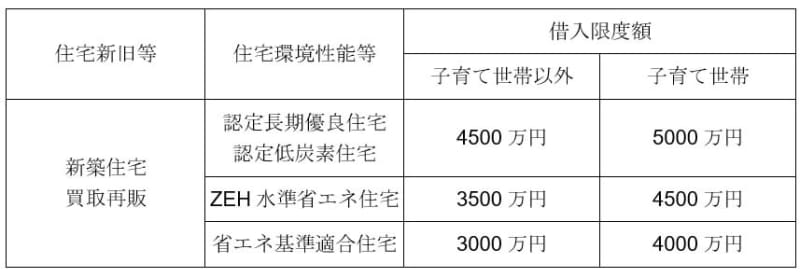

上記のいずれかに該当する世帯が住宅ローン控除を利用する場合、図表2のように借入限度額がアップします。

図表2

筆者作成

子育て世帯等が新築や買取再販の住宅を建築・購入した場合、図表2のように借入限度額が500万円~1000万円上乗せされます。

年齢によって節税額がいくら変わるのか

住宅ローン控除の借入限度額に対する所得控除額の違いは、次のとおりです。

__●借入限度額500万円の違い = 所得税額3万5000円の違い

●借入限度額1000万円の違い = 所得税額7万円の違い__

1年間の所得税額だけみても3万5000円~7万円の差がついてしまいます。若者夫婦世帯は年齢だけで適用されるかどうか変わるため、1歳違っただけで最大で年間7万円もの差がついてしまいます。

住宅ローン控除は最大で13年間控除でき、合計91万円もの違いが生まれるケースもあるため気を付けましょう。

7000万円程度の住宅ローンを35年返済する場合、13年経過しても年末残高は4000万円を超えるケースもあるため、多額の住宅ローンを借入する人ほど大きな差が生まれます。

まとめ

住宅ローン控除の子育て世帯等の優遇は、2025年度の税制改正でも実施される予定で政府が動いています。住宅ローン控除を利用する年齢が1歳違うだけで数万円の節約になるため、マイホーム購入を検討している人は早めに購入を進めていくといいかもしれません。

また、住宅ローン控除の制度自体が現状2025年までであり、制度が存続したとしても所得税控除の幅が縮小されるおそれもあります。住宅ローン控除を利用するときには、制度の情報収集も忘れないようにしておくことが大切です。

出典

国税庁 No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

国税庁 No.1214 中古住宅を取得した場合(住宅借入金等特別控除)

国税庁 マイホームを持ったとき

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー