年を重ねるごとに、判断能力が衰えていく親の遺産をどこまで管理すべきでしょうか。そして、どのようにサポートを切り出すべきでしょうか。本記事では、実際にあったMさんの事例とともに、親の財産管理問題について、FP事務所・夢咲き案内人オカエリ代表の伊藤江里子氏が解説します。

判断能力が衰えていく親の財産管理問題

年を重ねるごとに、物忘れが増えたり、判断力が鈍るのは、誰にでも起こりうる自然なことです。そして、自分の親の判断能力が衰えているのではないかと感じつつも、どこまで関与すべきか子どもの立場からどのようにサポートすることを切り出すか、そしてタイミングも悩むことと思います。

財産管理のなかでも、日常の家計については、高齢でも元気な間は本人の意向を尊重したいと考えたり、兄弟姉妹間で誰が親の財産を管理するかで意見がまとまらない場合もあります。あの手この手で高齢者を狙う詐欺事件も後を絶たず、他人事ではないという不安もよぎります。

今回は、親が大金を散財してしまったというMさんの事例を紹介します(以降は、敬称を略して経緯を説明します)。

<事例>

Mさん:54歳男性 既婚 会社員

Mさんの家族

父:83歳・年金受給者(月14万円)

母:81歳・年金受給者(月6万円)

妹:51歳・会社員(長女 実家近くに夫、大学生と高校生の子と4人暮らし)

妹:47歳(次女 実家から離れた地域に居住)

Mさん(54歳)は3人兄妹の長男です。大学入学を機に、地方にある実家から出て両親とは離れて暮らしています。実家近くには長女である妹夫婦が住んでいます。両親ともに80歳を過ぎても夫婦揃って旅行に行くなど、特に大きな病気をすることなく2人で元気に暮らしていて、普段から妹達家族が行き来しているので安心していました。

母、急逝で父が突然ひとりに…

ある日、上の妹からMさんのもとへ「お母さんが交通事故にあった」という連絡が入ります。医師の懸命な蘇生措置の甲斐もなく、母は亡くなりました。

「朝、元気に出かけたのに……」と、突然のことで父も呆然としていました。母の葬儀をすませ、妹たちと一緒に1人残された父の今後の生活について話し合いました。父は、家事ができず、退職後に家の掃除や洗濯、ちょっとした買い物程度ならできるようになっていましたが、家計のことはずっと母が管理していました。

「将来、自分達が老人ホームに入居するときのために」と3,000万円も備えていたのです。Mさん達も、父がひとり暮らしをすることは気になりました。しかし、健康状態に大きな問題もないため、住み慣れた場所で近所に親しくしている人も多いからここで暮らしたい、という父の希望を尊重することにしました。

また、年金振込、家賃・公共料金引き落としの取引がある銀行口座は父の名義のままなので引き続き父が管理し、母と父の名義で貯めてきた合計3,000万円の預金は父の名義にして、通帳などは長女が預かることにしました。

保険金、事故による賠償金で800万円を手にした父

その後、母が加入していた生命保険から受取人である父に400万円が支払われ、事故で亡くなったため加害者の保険から遺族代表の父に1,200万円が振り込まれることになりました。

合計1,600万円について、4人で相談して、1/2の800万円を父に、残りの800万円をMさん、妹たちの3人で1/3ずつわけることになり、父からMさんと妹達にそれぞれ送金されました。

1.保険金額 800万円 死亡保険金受取人 父

2.保険金額 800万円 死亡保険金受取人 Mさん、妹たち

父の生活が徐々に変化する

もともと、父は社交的な性格だったので、母が亡くなったあとしばらくすると、これまで以上に友人達が家で集まるようになり、もともとの友人・知人がさらに人を呼んで、出入りするようになりました。

近くに住む長女、(Mさんの)甥や姪も様子を見に行きますが、「いま、友達が来ているから大丈夫。帰ってくれ」と、言われることもあり、「父には父の生活がある。健康面でなにかあったとき、人付き合いがないよりよいのでは」と、Mさんも妹たちもそれ以上は深く立ち入らないようにしていました。

しかし、Mさんが夜に電話をしても不在のことが多く、翌日に「昨日は友達とカラオケに行っていた」ということも。また、「これからは、貯金より投資だ」などこれまでの父と様子が違うと感じることもあったので一度確認しなければと思い始めました。

父が倒れて発覚した衝撃事実

そのような生活が1年続いたころ、突然父が倒れてしまいました。一命は取り留めましたが、体の一部に麻痺が残り、もうひとりで暮らせるような状態ではありませんでした。

入院治療中、父の住んでいた部屋からMさん達が通帳を見つけたとき、「なにかの間違いでは?」と、驚いたそうです。800万円だった残高は、1年も経たないうちに15万円しか残っていません。通帳にきれいに並ぶ「ATM払い出し」の印字。1日おきに5万円出金しているなど、3~10万円の金額が頻繁に引き出されていたのです。父は平均すると月に80万円も払い出していました。

やっと父と話ができるようになったのは、倒れてから数ヵ月後のことでした。頻繁に現金を払い出してなにに使ったのか聞くと、

「あまり覚えていない」

「友達に奢ったこともある」

「〇〇さんに10万円程貸したから、返してもらう」

また、「出資した分もある、配当が入ってくるはずだ。知り合いの紹介だから大丈夫」といった(証書もなにもないため)最初1~2回だけ少額の配当を受け取ってそれっきり、という詐欺にあったと思われる回答もありました。近所に住む父の知人によると、父が800万円受け取ったことをみんな知っていて、「スナックに行ったとき、店内の人全員に奢っていたこともあったよ」という話も聞きました。

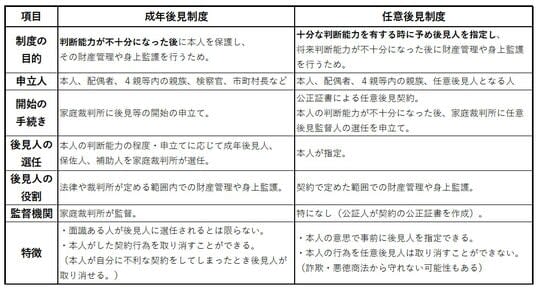

高齢者の財産管理に関する制度について

平成11年(1999年)に民法が改正される前は、「準禁治産者」についての規定がありました。これは、自分の財産を適切に管理できない浪費者の家族や親族が、家庭裁判所に準禁治産宣告の申し立てをし、家裁が準禁治産宣告をした場合、「浪費者」は、自分の財産管理を制限される、というものです。

民法改正後、次のような成年後見制度となりました。

[図表]厚生労働省「成年後見制度と任意後見制度の違い」 厚生労働省「成年後見制度の種類」

民法改正によって、浪費癖があるというだけで、財産管理の制限をすることができなくなりました。しかし、認知症や精神上の障害により適切にお金を使う事ができない場合は成年後見制度を利用できる場合があります。

また、銀行のキャッシュカードを家族が預かり(本人から正しい暗証番号を聞いて)払い戻す行為について損害(親族間でトラブルになった場合なども)責任を負わないとしています。本人が判断できる間に「代理人登録」「代理人カード発行」の手続きをしておくことで、一定の管理も可能ですが、本人の判断能力があることが前提です。

判断能力が低下する前後から利用できる制度として「家族信託」もあります。財産の所有者(「親」など設定者)が自分の資産を信頼できる第三者(「子」など受託者)に託し、指定された受益者(「親」など)のために管理・運用させるしくみです。

法的な制度やサービスを活用することも大切ですが、家族間でのコミュニケーションが非常に重要です。年に数回しか会わない、離れて暮らす親にいきなり財産管理の話を切り出すと、かえって不審に思われることもあります。早めに将来の計画・財産管理について、少しずつでも話し合っておくことが大切です。

<参考>

伊藤 江里子

FP事務所 夢咲き案内人オカエリ 代表