子どもが大学へ進学し、自宅外から通うことになれば、仕送りが必要になることもあるでしょう。

MoneyGeekの調査によると、大学生への仕送りの平均額は月10万8350円でした。

生活費と家賃だけで、4年間で520万円の仕送りをしていることになります。

この記事では、大学生への仕送り額と、仕送りが厳しい場合に利用できる教育ローンについて解説します。

大学生の仕送り額は平均月約11万円

株式会社モデル百貨が運営するメディア「MoneyGeek」は、子が自宅外から大学に通った(または通っている)保護者500名を対象に「仕送り額についてのアンケート」を実施しました。

出典:MoneyGeek「仕送り額についてのアンケート」

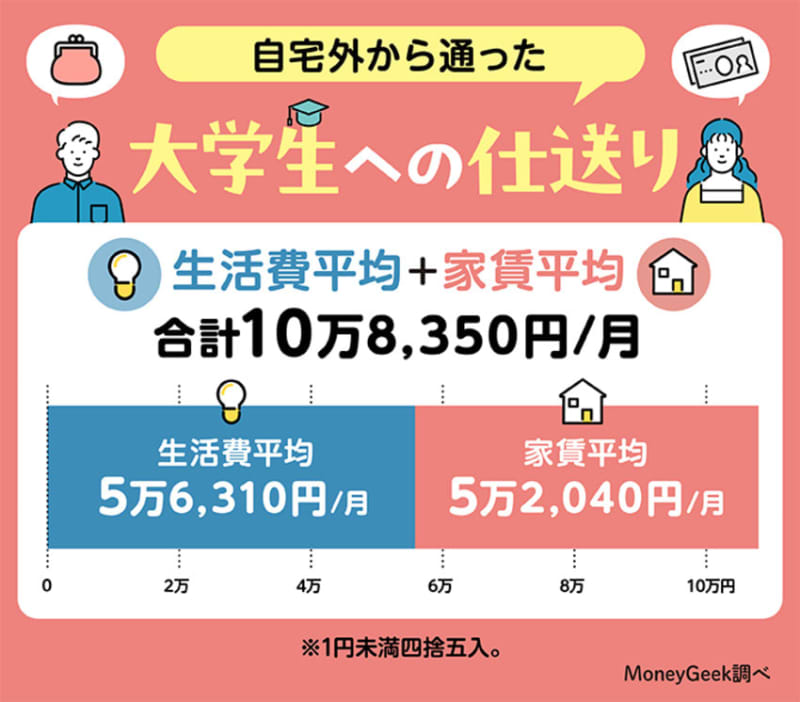

自宅外から通った大学生への仕送り額の平均は、月10万8350円でした。

内訳は、生活費平均5万6310円、家賃平均5万2040円です。

4年間大学に通うと、総額は約520万円になります。

これだけの仕送りを捻出するために、どのような方法を使っているのでしょうか?

同調査によると、仕送りの捻出方法については、「貯金を活用」(344名)が最も多く、「学資保険」(111名)、「教育ローン」(62名)と続きました。

事前に準備した貯金や学資保険から捻出する人が多い一方、教育ローンを組む人も一定数いることがわかります。

仕送りが難しい時は教育ローンを検討

教育ローンには大きく分けて「民間の教育ローン」と「国の教育ローン」の2種類があります。

民間の教育ローンは、銀行やクレジットカード会社などの金融機関が提供しています。

一方、国の教育ローンを提供しているのは、日本政策金融公庫です。

国の教育ローンの金利は年2.25%の固定金利(令和5年10月2日現在)、返済期間は18年以内です。

民間の教育ローンに比べて金利が低く、返済期間は長めに設定されています。

国の教育ローンの借入限度額は、子ども1人につき350万円です。

ただし、自宅外通学などの条件を満たす人は、限度額が450万円になります。

一方、民間の教育ローンの借入限度額は、金融機関や家庭の状況によって異なりますが、数百万円から1000万円以上まで幅広いのが特徴です。

国の教育ローンを利用するには、世帯年収と子どもの人数によって条件が決まっています。

例えば、子ども1人の世帯では、世帯年収が790万円以下でないと国の教育ローンを利用できません。(自宅外通学など、緩和条件に該当する場合は、世帯年収上限が990万円まで緩和される)

つまり、国の教育ローンを利用できるのは、一定の年収以下の世帯に限られています。

民間の教育ローンに年収の上限はありませんが、借入にあたって審査があります。

安定した収入があり、信用情報に問題がない状態でないと、審査に落ちる可能性があります。

それぞれの特徴や違いを理解して、状況に合った教育ローンを選びましょう。

仕送りするのが難しい場合は、お金ではなく、物資を送るなどの方法もあります。

教育費用の負担は大きいため、子どもの将来のために早いうちから預貯金やNISAを活用し、計画的に準備していきましょう。

教育ローンについては、こちらの記事も参考にしてください。

あわせて読みたい

教育ローンの賢い借り方を解説!借りている割合や平均借入額はいくら?

出典

- MoneyGeek「仕送り額についてのアンケート」