貯まるポイントもシミュレーション!

内閣府令の改正により、2024年5月積立分よりクレカ積立の上限が月5万円から月10万円へ引き上げられました。

クレカ積立は、投資信託の積立投資をクレジットカードで決済することによりポイントをもらえる制度です。そのため、投資をしながらお得にポイントを貯められます。

2024年1月より始まった新NISAにも対応しているため、最近クレカ積立を始めたという人も増えているようです。

本記事では、クレカ積立のやり方や注意点を紹介します。

クレカ積立で貯められるポイントもシミュレーションするので参考にしてみてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

クレカ積立のやり方とは

クレカ積立をおこなうには、まず証券口座を開設している証券会社にクレジットカードの情報を登録します。

次に、クレカ積立で購入する投資信託を決めてください。購入する投資信託が決まったら、積立投資の設定時に決済方法でクレジットカードを選択します。

毎月の積立金額や購入口座の種類、ボーナス払いの設定等ができたら、クレカ積立の設定は完了です。基本的にスマホやパソコンから、すべての手続きをおこなえます。

細かい設定方法は各証券会社によって異なるため、HPなどを確認してみてください。

クレカ積立の最大のメリットは、積立投資しながらお得なポイントが貯まる点にあるでしょう。しかし、注意点も。

次章でクレカ積立の注意点を確認していきましょう。

クレカ積立の注意点とは

クレカ積立には、いくつか注意点があります。

注意点1.クレカ積立ができる証券会社は限られている

クレカ積立の注意点1つ目は、クレカ積立ができる証券会社が限られていることです。

証券口座は様々な金融機関で開設できますが、クレカ積立のサービスがある金融機関は限定されています。

主に、SBI証券や楽天証券などの大手ネット証券で取扱われている場合が多いです。そのため、クレカ積立を今から始めたい人は、クレカ積立の取扱いがある金融機関で証券口座を開設しましょう。

注意点2.対応のクレジットカードは限定されている

クレカ積立の注意点2つ目は、対応のクレジットカードが限定されていることです。

証券会社によって、クレカ積立ができるクレジットカードが決められています。例えば、マネックス証券でクレカ積立をするには「マネックスカード」が必要です。

クレカ積立を検討する際には、対象のクレジットカードを事前に確認しておきましょう。

注意点3.上限額引上げに伴いポイント還元率が変わる

クレカ積立の注意点3つ目は、上限額引上げに伴いポイント還元率が変わる場合があることです。

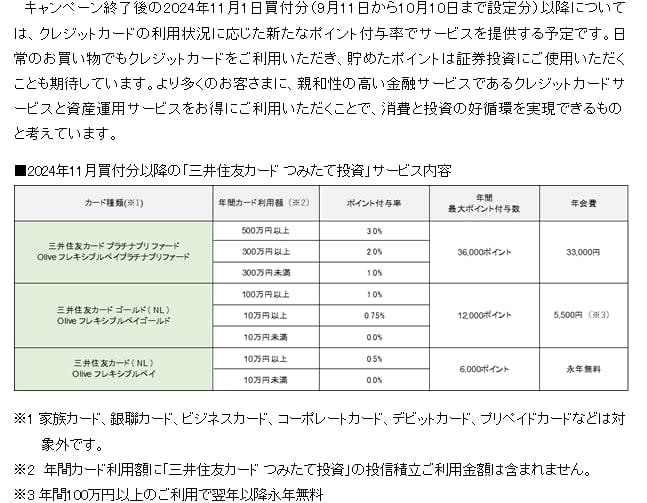

上限額5万円から10万円引き上げに伴い、多くの証券会社はポイント還元率のルールを変更します。例えば、SBI証券では年間カード利用額に応じてポイント付与率を決定する予定です。

年間のカード利用額が少ない人は、今までよりポイントが貯まりづらくなります。

クレカ積立の上限額引上げ後のポイント還元率を必ず確認しましょう。

クレカ積立のやり方と注意点を紹介してきましたが、実際にクレカ積立を続けたらどれくらいポイントが貯まるのでしょうか。

次章でもらえるポイントをシミュレーションしていきます。

クレカ積立でどれくらいポイントをもらえるのか

毎月10万円のクレカ積立を続けた場合でシミュレーションしてみましょう。シミュレーションの結果は以下のとおりです。

月10万円のクレカ積立で貯めるポイント

《ポイント還元率0.5%》

- 5年後:3万ポイント

- 10年後:6万ポイント

- 15年後:9万ポイント

- 20年後:12万ポイント

- 30年後:18万ポイント

《ポイント還元率1%》

- 5年後:6万ポイント

- 10年後:12万ポイント

- 15年後:18万ポイント

- 20年後:24万ポイント

- 30年後:36万ポイント

ポイント還元率が1%の場合、月10万円のクレカ積立を5年間続けたら6万円分のポイントを獲得可能です。さらに30年間続けたら、36万円分のポイントをもらえます。

クレカ積立で資産形成を始めよう

クレカ積立は、資産形成をしながらポイントが貯められるお得な制度です。

新NISAにも対応しているため、ぜひ本記事で紹介した注意点などを参考にしながらクレカ積立を始めてみてください。

参考資料

- SBIホールディングス「クレカ積立上限額10万円への引き上げに伴うポイント付与率および設定可能日のお知らせ」

- マネックス証券「マネックスカード(クレカ積立)」