少子高齢化が進展する日本。いまや年金の問題は全国民の関心ごととなっていますが、若者の将来の年金額については大きく減額する可能性が示唆されており、非常に心配です。今後の日本の年金制度の行方について、FP資格も持つ公認会計士・税理士の岸田康雄氏が解説します。

いまの若年世代の年金額減少は、ほぼ決定事項

20代の会社員です。毎月の給料から引かれている社会保険料の金額を見るたび、あまりの金額の多さに言葉を失います。しかし一方で、少子高齢化に歯止めがかからない現状、私たちのような若手世代は、自分が年を取ったとき、年金がもらえないのではないかと不安を感じます。実情はどうなのでしょうか?

26歳会社員 東京都板橋区

日本の少子高齢化が止まりません。20代、30代という若手世代のなかには、この相談者の方と同じく、将来、自分の年金がもらえなくなるのではないかと危惧している方も多いようです。

率直なお話、人口減少によって、今後もらえる年金が実質的に減っていくことは避けられないでしょう。

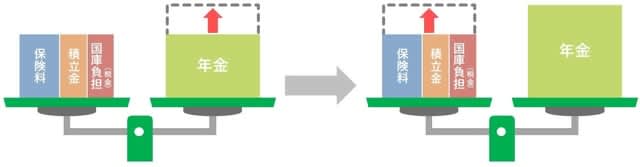

理由のひとつとして、日本の年金制度は「賦課方式」という仕組みになっていることがあげられます。年金の支払い方には「積立て方式」と「賦課方式」がありますが、賦課方式というのは、いまの若い世代が納めている保険料が、そのまま現在の高齢者の年金に使われる仕組みをいいます。

いまの若い方が年金をもらう年齢になったら、その年金はその時点の若い方々が負担することになります。これは「世代間の仕送り方式」ともいいます。ちなみに、この仕組みを理解していない人も多く、年金は自分で積み立てたお金を、将来、高齢者になった自分が受け取る方式だと勘違いしている人もいます。

[図表1]年金の仕組み

ふたつめの理由は「少子高齢化」です。少子化によって保険料を納める若い人が減り、年金をもらう高齢者は増えています。しかし、今後はさらなる高齢化が進み、年金額はいまよりもっと増えていきます。そのお金を集めるため、保険料をどんどん上げていかなければいけません。

[図表2]年金の内訳 [図表3]従来の年金額増加のイメージ

負担の重さを訴える声に、政府が取った対処は…

上記のような状況から「保険料が上昇し続け、現役世代は負担増に耐えられなくなる」という批判が高まったのを受け、政府は2004年、年金の保険料に上限を決め、それ以上は増やさないことにしました。結果、給料の18.3%を従業員と会社が折半し、それぞれ9.150%を納めるというかたちに着地しています。

年金も、その範囲内で出すことになりました。これまでは支払う年金を先に決め、それに応じて集める保険料を増やしてきましたが、それを逆にして、集める保険料を基準とし、それに合わせて年金を支払うことになったのです。

しかしこれからは、働く人が減少する=保険料が減っていくため、それに応じて年金を減らしていくことになります。これを長期間かけて徐々にやっていこうというのが「マクロ経済スライド」といわれる仕組みなのです。

[図表4]マクロ経済スライドのイメージ

政府の試算によると、30年後の2050年には2割くらい減少するとの結果が出ています。2023年に30代の方々は、将来の年金額が現状より2割減、20代の方々はそれ以上に減っていると考えればわかりやすいでしょう。

ただ、いまでは「70歳就業法」があるので、高齢でも働ける環境が整備されつつあります。この法律は、65歳から70歳までの就業機会を確保するための施策を講じることを、企業の努力義務としています。また一方で、子育て中の女性が働きやすい環境を整えるよう、企業も努力しています。ただし、これらは根本的な解決にはなません。

根本的な解決は「社員の給料を上げる」しかない

根本的な問題解決のためには、生産性を上げて賃金を高くすることが必要です。上述の通り、厚生年金の保険料は定率制であり、給料の18.3%を従業員と会社が折半して支払っていますから、給料が高くなれば支払う保険料が増え、年金の財源を増やすことにつながるのです。

しかし、日本企業の給与水準はこの30年間ほとんど上がっていません。この状況を変える可能性があるのは、岸田首相がアメリカで表明した「ジョブ型雇用の給与体系の導入」でしょう。

欧米では、仕事の内容、つまり「ジョブ」をあらかじめ契約で決めておく働き方が普通で、給料はその仕事によって決められます。それにたいして日本では、会社の社員になること、つまり「メンバーシップ」をもつことだけが決まっていて、仕事の内容は会社都合によって頻繁に変更されます。そして、給料はその人の年齢や勤続年数など、ジョブではなくヒトを基準として決められます。

欧米のやり方をジョブ型雇用、日本のやり方をメンバーシップ型雇用と呼びますが、岸田首相は、ジョブ型の職務給を取り入れた雇用システムへ移行させると表明しました。

ジョブ型雇用で求められる社員は、ひとことでいえば仕事のプロ、スペシャリストです。それだけ転職も容易になり、安い給料しか出せない会社からは人材が流出してしまいます。日本人の働き方を180度変えることになるといえます。

所得代替率50%維持のため、なんらかの手当てがされる可能性

多くの若年世代が懸念している年金額の減少ですが、恐らく、現役世代の所得の50%以上減ることはないと考えられます。政府は「所得代替率」で50%を確保することを法律で明記しているからです。所得代替率というのは、夫婦2人のモデル世帯で年金をもらいはじめる時点の金額が、その時点の現役サラリーマン1人の平均的な所得の何%にあたるかを示すものです。

ちなみに、モデル世帯の夫婦は「夫=平均的な給与水準で40年間勤めた元サラリーマン、妻=同い年で専業主婦」という設定になっています。

しかし現状では、専業主婦と共働き世帯は完全に逆転しており、共働き世帯は専業主婦の倍以上になっています。さらにいうと、日本でいま一番多いのは単独世帯、つまり1人暮らしで、全体の38%になっています。

単独世帯の増加は、結婚の減少が大きく影響しています。生涯独身とほぼイコールに定義されている、50歳時点で1度も結婚していない人は、2020年時点で男性は28%、女性は17%にのぼります。それに加え、新型コロナの影響で、予想以上に少子化が進展しています。これらのことから、年金の所得代替率は、将来的には50%を割り込むと予測する専門家が増えています。

ただし、所得代替率が50%を割り込むのは法律違反となるため、50%が維持できるよう、おそらく政府は年金制度を見直すことになるでしょう。税金の投入や、国民年金の保険料の納付期間の延長など、なんらかの改正があると推察されます。とはいえ、多少の手当程度では焼け石に水。

日本の若年層は、このままでは非常に厳しい老後生活が待っているといえるでしょう。

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)