新NISAでは、投資・運用から得られる運用益(売却益、配当金、分配金)にかかる税金が一切かかりません。課税口座(特定口座または一般口座)では運用益に約20%の税金がかかりますが、新NISAは一生涯非課税です。

投資である以上、元本割れするリスクがあるのですが、元本割れになる可能性を減らしながら、資産を堅実に増やしていく投資方法といえば、「長期」「積立」「分散」投資です。しかし、「長期」と言葉があると、いつ売っていいのか悩む人も多いようです。

今回は、NISAの資産はいつ売却していいのか、旧NISAと新NISAを併用している場合の売却の優先順位、つみたて投資枠と成長投資枠を併用している場合の売却の優先順位などを一緒に考えていきます。

ライフイベントに応じて、NISAの資産を必要な分だけ取り崩す

新NISAはいつでも資産の売却ができるので、さまざまなライフイベントに活用することができます。将来お金を使うために新NISAで備えるわけですから、新NISAの資産を売却するのはまったく問題ありません。

新NISAで生涯で投資できる金額は、1人あたり1800万円までですが、売却することで、再び非課税で商品を購入できます。旧NISAにあった「非課税枠の使い切り」という弱点もなくなったので、売却しやすい制度となっています。

とはいえ、売却時に元本割れを避けたいという人がほとんどでしょう。その場合、「20年」積立・分散投資を続けた後に、取り崩すのが一つの目安です。

金融庁「つみたてNISA早わかりガイドブック」および「NISA早わかりガイドブック」の中で、1985年以降の期間で長期・積立・分散投資を20年続けると、元本割れしないという分析結果が公表されています。あくまでも過去のデータであり、将来の投資成果を保証するものではありませんが、お金を減らさずに堅実にお金を増やせる可能性は高いといえそうです。

取り崩す際に気を付けたいのは、資産全額を売却したり、積み立てを止めたりしないこと。資産運用は長く続けるほど複利効果で資産が増えていくので、必要な金額だけの取り崩しを行い、積立投資も継続していきましょう。

著書「イラストを見るだけでわかる 新NISA」(二見書房)より

上記は2041年に投資元本が1,080万円、運用益は608万円となっていたところで、子どもの学費として512万円を取り崩したグラフ。売却直後は減少するものの、その後も積立投資を継続することで再び資産は増えていき、2064年時点で資産合計は約5,600万円になっています。

「新NISAと旧NISA」「つみたて投資枠と成長投資枠」併用中の売却の優先順位は?

新旧NISAの併用中にお金が必要になった場合は、非課税期間に期限がある旧NISAから引き出すのが無難です。非課税期間が終わると、旧NISAで運用中の資産は課税口座に移され、以降の利益には税金がかかってしまいます。その前に、資産は使い切るか、1 度売却して新NISAの口座で買い直しましょう。

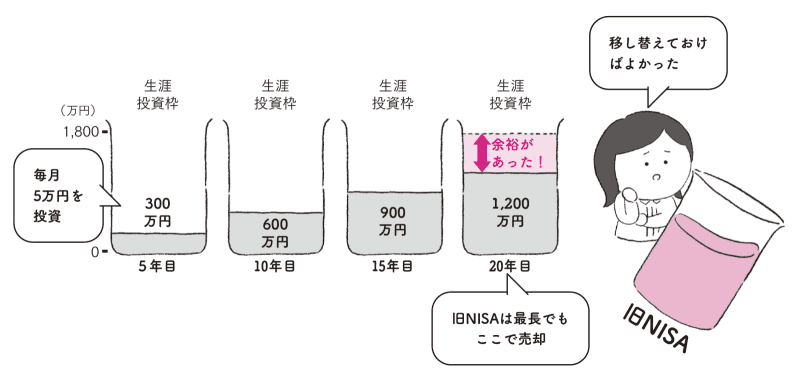

そもそもの話ですが、新NISAの生涯投資枠を使い切れない、または時間がかかるなら、旧NISAの資産は早めに売却を行い、新NISAに移し替えた方がベターです。

例えば、新NISAで毎月5万円を投資する場合、20年かけても生涯投資枠を使い切ることはできません。また、新NISAは年間の投資上限額が決まっているので、1 度に移し替えるのは難しい場合もあります。

著書「イラストを見るだけでわかる 新NISA」(二見書房)より

当初から生涯投資枠を使い切れないことが判明しているなら、早めに移し替えるのもアリ。新NISAへの移行が完了すれば、非課税期間の終了を心配する必要もありません。

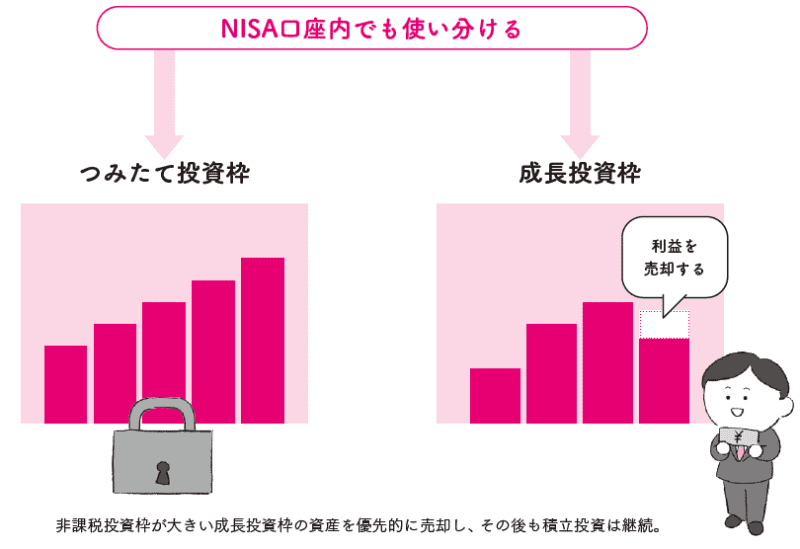

また、新NISAで「つみたて投資枠」と「成長投資枠」併用している場合は、非課税投資枠が大きく、一括で再投資しやすい成長投資枠の資産の利益部分を、優先的に取り崩すのがおすすめです。資産運用のベースとなるつみたて投資枠は、なるべく手をつけずに運用を続けましょう。

著書「イラストを見るだけでわかる 新NISA」(二見書房)より

暴落しても焦らず淡々と積立・運用を続けよう

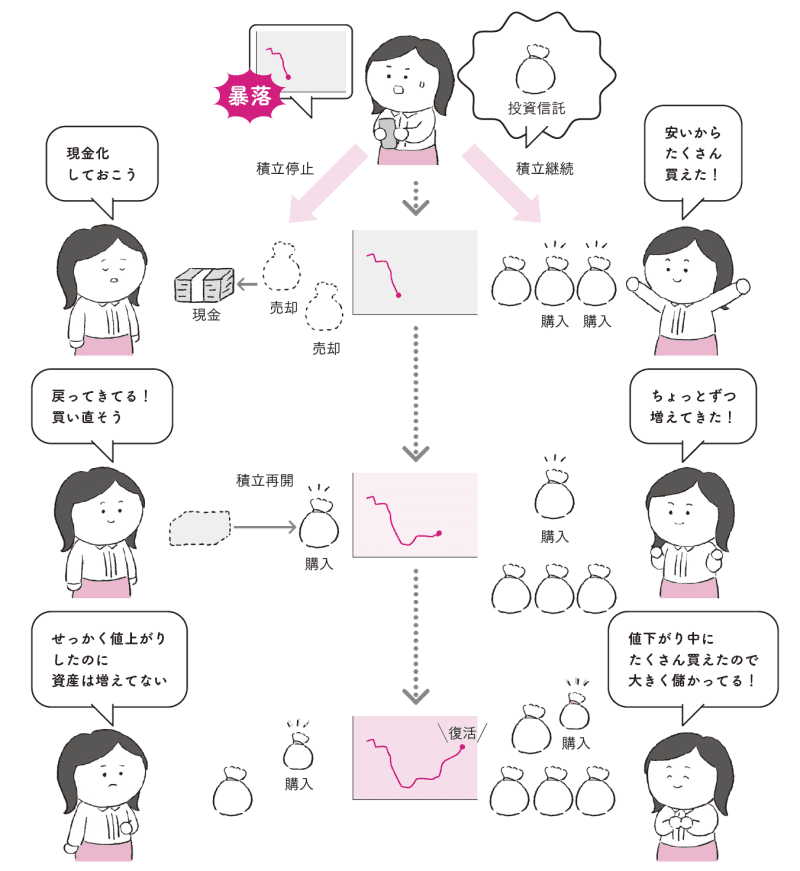

自分の資産を確認したときに下がっていることもあるでしょう。そんなとき、慌てて積み立てを止めたり、積立金額を減らしたり、資産を売却したりするのはおすすめしません。

これまでの数十年間を見るだけでも、リーマンショックやコロナショックなど、市場の暴落は何度もありました。今後も5年や10年といったスパンで暴落は起こると考えるのが自然です。一方で、長期目線で市場の変動を見てみると、世界経済は右肩上がりで成長を続けています。相場が下がったタイミングで資産を売却してしまうのは、安く買えるチャンスを逃すことにもなるのです。

NISAを利用した長期運用では、途中で辞めずに続けることが成功の秘訣。もちろん、相場が上がっているのに自分の資産だけが下がっている場合には見直しが必要かもしれませんが、市場全体が下がっているタイミングで一喜一憂しない心構えを持ちましょう。

著書「イラストを見るだけでわかる 新NISA」(二見書房)より

暴落時こそ絶好の買いどき、「バーゲンセール」のようなものだと割り切ってしまうのも一つの考えです。相場が下がったときにたくさん買い集めることで、市場が回復したときに資産増加の恩恵を受けられます。

イラストを見るだけでわかる新NISA

著者:頼藤太希

[(https://amzn.asia/d/jaTv6jy)※画像をクリックすると、Amazonの商品ページにリンクします

長期・積立・分散投資の基本、新NISAの仕組み、金融機関選び、口座開設や注文設定のしかた、株・投資信託の特徴や銘柄選びのポイント、おすすめ銘柄、新NISAの活用戦略、運用開始後のメンテナンスやチェックポイント、売却タイミングや取り崩し方法など、イラストと図をふんだんに使って解説

NISA、iDeCoだけじゃない?自分に合った資産形成のはじめの一歩をお金のプロが無料サポート![by MoneyForward]