「円安阻止介入」が実施されないことへの“失望の円売り”が加速し、29日には160円まで円安が進んだ「米ドル/円」。しかし、「この米ドル高・円安は、いつ終わってもおかしくない」と、マネックス証券・チーフFXコンサルタントの吉田恒氏は指摘します。この先、円安が落ち着くタイミングはいつ来るのか、今週の相場の展開予測を詳しくみていきましょう。

5月の「FX投資戦略」ポイント

〈ポイント〉

・4月の米ドル/円は高値更新、上値を試す動きが続いた。それでも日本の通貨当局による「円安阻止介入」への警戒感が、上値を抑制していたが、26日の日銀会合後も介入が確認されなかったことで、それに失望した円売りが増加し、29日には160円まで円一段安に。

・すでに米ドルは「買われ過ぎ」、また循環的な円安限界圏に達していることから、さらなる米ドル高・円安にも限度がありそう。介入などのきっかけ次第で「行き過ぎ」の反動から「米ドル安・円高」に戻す可能性も。

・5月の米ドル/円の予想レンジは150~162円。

4月の振り返り=下旬に160円まで円安加速

4月の米ドル/円は月末にかけて一段高となり、一気に1990年以来の160円を超える展開となりました。この間の高値、151.9円を更新したあとも、日本の通貨当局の円安阻止介入への警戒から、ジリジリ上昇する動きが続きましたが、155円を超えたあたりから、介入が実施されないことへの失望が円売りを加速した形となりました(図表1参照)。

[図表1]米ドル/円の日足チャート(2024年3月~) 出所:マネックストレーダーFX

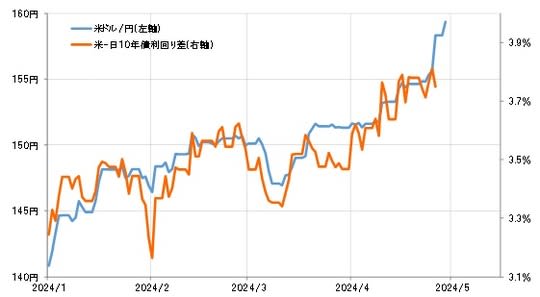

ただ、このような米ドル高・円安は、日米金利差で説明できる範囲を超えた動きである可能性が高そうです(図表2参照)。

[図表2]米ドル/円と日米10年債利回り差(2024年1月~) 出所:リフィニティブ社データよりマネックス証券が作成

とくに、2023年までの金利差との関係で見ると、本来、150円以上の米ドル高・円安は「行き過ぎた動き」といえます(図表3参照)。そのなかで、なぜ米ドル高・円安が拡大したのでしょうか?

[図表3]米ドル/円と日米10年債利回り差(2022年1月~) 出所:リフィニティブ社データよりマネックス証券が作成

2023年までとの顕著な変化の1つに、「投機筋の円売り」の急増があります。CFTC(米商品先物取引委員会)統計の投機筋の円売り越し(米ドル買い越し)は、先週までにほぼ18万枚まで拡大し、2023年までの最高値を大きく上回ってきました(図表3参照)。

すなわち、過去最大の円売り越し記録である、2007年6月の円売り越し18.8万枚に、ほぼ肩を並べる動きとなってきたわけです(図表4参照)。

[図表4]米ドル/円とCFTC統計の投機筋の円ポジション(2022年1月~) 出所:リフィニティブ社データよりマネックス証券が作成

2007年6月は、日米政策金利差の円劣位(米ドル優位)が5%程度も拡大していました。それを受けて円売りが急増したと考えられます。最近の場合も、ほぼ同じ構図で投機的円売りが急増したことで、日米金利差で説明できる範囲を超えた円安をもたらしているということではないでしょうか。

このような円安の動きに対して、日本の通貨当局は強いけん制を繰り返してきました。とくに17日には、日米韓の財務相会合を初めて開催し、円安とウォン安への「深刻な懸念」を確認する共同声明を発表しました。

それを受けて、遅くとも「155円」程度を目安に、2022年10月以来の円安阻止のための米ドル売り介入が実施されるとの見方が広がっていました。しかし先週、155円を超えて米ドル/円が上昇するなかでも、介入が確認されなかったことで、介入に対する“失望の円売り”が拡大し、一段の米ドル高・円安をもたらしたということが考えられます。

5月の注目点=米ドル高・円安の限界確認で「反動」も

ただ29日、160円前後から米ドル/円は急反落に向かいました。確認されていないものの、日本の通貨当局による米ドル売り介入があった可能性もありそうです。そもそも、すでに見てきたように米ドル買い・円売りは記録的に拡大しており、それは「行き過ぎ」懸念が強くなっている可能性を示していることから、さらなる米ドル買い・円売りにはおのずと限度があり、その反動も入りやすくなっているのではないでしょうか。

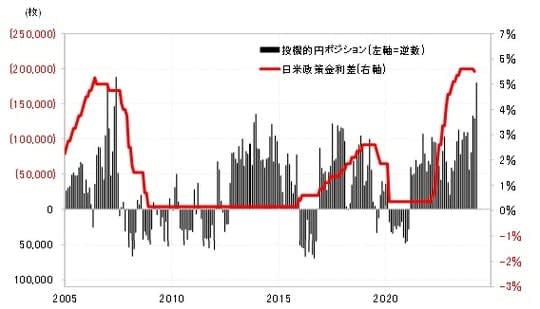

また、米ドル/円の5年MA(移動平均線)かい離率は足元で3割程度まで拡大しましたが、これは循環的な上昇限界圏に達している可能性を示しています(図表5参照)。その意味では、米ドル高・円安は円安阻止介入などの「きっかけ」があれば、いつ終わってもおかしくない、そういった状況が続いていると考えられます。

[図表5]CFTC統計の投機筋の円ポジションと日米政策金利差(2005年~) 出所:リフィニティブ社データよりマネックス証券が作成

ちなみに、米ドル/円の短期的な上昇は、90日MAからのかい離率が1割前後に達すると「行き過ぎ」懸念が強まる習性があります(図表6参照)。

[図表6]米ドル/円の5年MAかい離率(1980年~) 出所:リフィニティブ社データよりマネックス証券作成

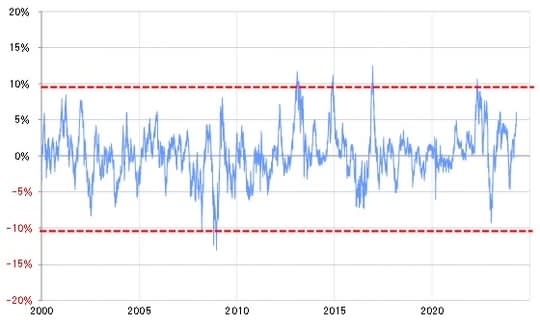

足元の90日MAは149.1円なので、160円を超えてくると、同かい離率は7%以上に拡大する計算になるため、短期的な「上がり過ぎ」懸念も強まってきた可能性があるでしょう(図表7参照)。

[図表7]米ドル/円の90日MAかい離率(2000年~) 出所:リフィニティブ社データよりマネックス証券作成

以上のように、米ドルの「買われ過ぎ」や、短中長期の「行き過ぎ」懸念から、5月は当面の米ドル高・円安の限界を確認するタイミングになる可能性が高いのではないでしょうか。介入などにより、「行き過ぎ」の反動が入るようなら、ある程度は「米ドル安・円高」に戻す可能性もあるでしょう。

ただし、150円を大きく割れて米ドル安・円高に戻すためには、日米金利差の米ドル優位・円劣位が本格的な縮小に向かう見通しが必要になるでしょう。そのためには、日銀の利上げでは影響が限られ、基本的にはFRB(米連邦準備制度理事会)の連続利下げが始まる見通しが必要になりそうです。

米連続利下げの見通しが浮上するのは、米景気の先行きに急減速の可能性が出てくることが前提になりますが、今のところその兆しはありません。足元の米景気、4~6月期の米実質GDP伸び率について、定評のあるアトランタ連銀の経済予測モデルのGDPナウは、26日、3.9%といった高い予想値を発表しました。

以上を踏まえると、5月の米ドル/円は150~162円の予想レンジで、米ドル高・円安の限界を確認したあとの反動が、どれだけ入るかに注目します。

吉田 恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。