自治体によって3000円以上の差も!

老後になると収入が減るため、社会保険料や税金の負担をより重く感じる人も多いかもしれません。

そのようななか、2024年度より65歳以上の「介護保険料」が改定されました。基準額が1万円に迫る自治体もあります。

本記事では、介護保険料が決まる仕組みについてわかりやすく紹介するので、ぜひ参考にしてみてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

介護保険料の基準額は自治体によって異なる

介護保険料は、基準額が自治体によって異なることが特徴です。

例えば、大阪市の介護保険第一号被保険者(65歳以上)の2024年度保険料基準額は月額9249円です。

2023年度までの基準額は月額8094円のため、月額1155円の上昇となっています。

一方で、東京都内市町村の2024年度平均基準月額保険料は6320円です。大阪市と比べてその差は、月額2929円にもなります。

また、東京都内市町村の2023年度平均基準月額保険料は6080円のため、大阪市に比べて増加率は少ないです。

自治体によって介護保険料に差があることを確認しましたが、なぜそのような差が生まれるのでしょうか。

次章で介護保険料の基準額決定方法について詳しく解説していきます。

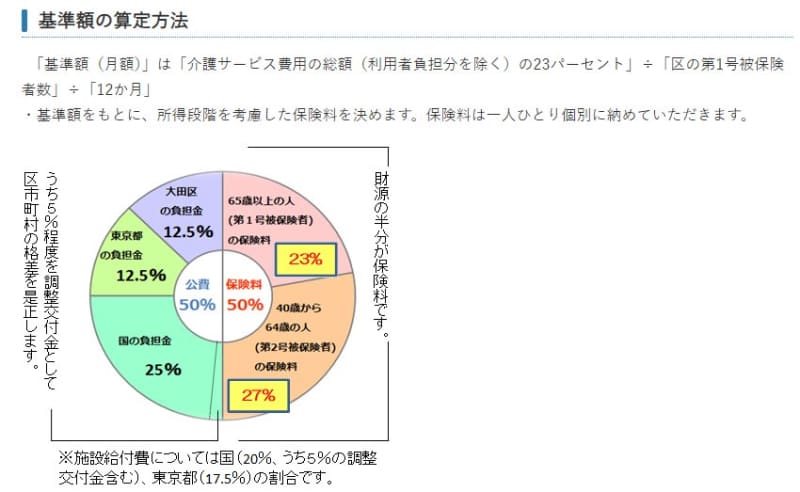

介護保険料の基準額はどのように決まるのか

自治体によって介護保険料に差が出るのは、自治体ごとにかかる介護サービス費用の総額に応じて各被保険者の保険料負担を決めているからです。

例えば、東京都大田区では介護サービスにかかる費用の総額の23%を65歳以上の第一号被保険者が負担すると決まっています。

自治体によって介護サービス費用の総額や人口は異なるため、各自治体の介護保険料は異なる仕組みです。

負担する介護保険料は所得によって異なる

ここまで介護保険料の基準額について説明しましたが、各被保険者が負担する介護保険料は所得水準に応じて決まります。

例えば、大阪市の場合、本人が市町村民税納税者で合計所得金額が125万円以下の場合、年間の介護保険料は12万2087円です。

介護保険料の基準額:月額9249円・年額11万988円

本人の合計所得金額が125万円以下の方の所得に応じた割合:1.10(上図を参照)

11万988円×1.10=12万2087円(四捨五入)

また、本人が市町村民税納税者で合計所得金額が1000万円以上ある場合は、年間の介護保険料は33万2964円となります。

同じ自治体に住んでいても、所得によって負担する介護保険料は違うことを理解しておきましょう。

老後に向けて準備を始めよう

本記事では、65歳以上の介護保険料が決まる仕組みを紹介しました。

老後のお金の問題は、老後を迎える前に考えておく必要があります。

老後のお金の問題について、特に知っておきたいのが年金についてです。以下の条件で、現役時代の平均年収別にみた年金受給額をシミュレーションしてみましょう。

- 1975年生まれ

- 23~64歳まで会社員として勤務

- 65歳から年金受取を開始

シミュレーションの結果は以下のとおりです。

平均年収ごとの目安年金受給額(額面)

平均年収 年金受給額の目安(額面)

- 200万円 月10万5000円

- 300万円 月12万5000円

- 400万円 月14万円

- 500万円 月16万円

- 600万円 月18万円

- 700万円 月19万5000円

- 800万円 月21万1000円

- 900万円 月23万3000円

- 1000万円 月23万5000円

現役時代の平均年収によって、老後にもらえる年金額は大きく異なります。

ぜひ、自分がどれくらい年金をもらえるのかを把握して、老後生活への対策を始めてみてください。

参考資料

- 大阪府「介護保険料について」

- 東京都「都内区市町村の第9期(令和6年度~令和8年度)介護保険料について」

- 大田区「介護保険料」