NISAやふるさと納税、年金、退職金など……。定年後の人生も長くなることが予想される現代。「税金についてよくわからない…」ではすまされません。税理士兼公認会計士である村形聡氏監修の書籍『サクッとわかる ビジネス教養 税金とお金』(新星出版社)より、一部抜粋して紹介する本連載。税理士、公認会計士という2つの肩書きを持つ村形氏が、知らなければ損をしてしまう、税金に関する知識をわかりやすく解説します。

税務調査は“すべての納税者”が対象になる可能性がある

主な税金は申告納税制度の下で納税されます。納税者自身で計算するため、間違いや手続き漏れが発生することもあります。そのため、税務署は納税者の申告内容を確認する必要があり、この手続きを税務調査といいます。

悪質な脱税者に刑事罰を課すことを目的に行われる国税査察とは異なり、税務調査はすべての納税者が対象になる可能性があるものです。本来の目的は、課税の公平を図るために申告内容の正確性と合理性を確認し、誤りがあれば是正し、国と納税者の意見を調整する点にあります。税法は法律ですから、条文に書いてあることは守らなければなりません。

一方、書いていないことを守る必要はないということでもあります。条文の解釈には幅があり、現実の経済活動についてどのように適用するか、国と納税者の間で見解が異なる場合も。そのような解釈違いをすり合わせるのが、税務調査なのです。なお、税法の条文は膨大な数がありますが、6割程度は課税逃れを防ぐための条文。それらはまさに、税法の解釈を巡る納税者と国の攻防の跡ともいえます。

Topic1:税務調査の現場は何が行われている?

課税の公平を図るため、国と納税者の意見調整を行うのが税務調査。税が関わる取引の証拠資料について、税法の解釈をすり合わせる。

ちなみに中小法人の場合は税務署が、資本金1億円以上の大企業は国税局の調査部が税務調査を行う。

Topic2:調査の指摘は絶対? 税法の解釈は幅がある

税務調査で違反を指摘されても、指摘に解釈違いがあれば反論可能。ただし本当に誤りや違法行為がある場合はペナルティが発生。

税務調査では「売上」が最も注目される

企業会計の勘定科目は様々あるが、税務調査で注目されるポイントは売上に集約される。売上は他企業と比較して差が出やすく、不正が見つかった場合の金額が大きいことも多いため。

調べられるポイントの例

売上除外

売上が事業と無関係の口座に入金されているなど、記帳すべき売上が計上されておらず、過少申告されている状態。

売上の計上漏れ(繰り延べ、期ずれ)

会社で定めた売上の計上基準を逸脱して、当期に計上するべき売上が、翌期に計上されている状態。

用意する会計資料の例

会計帳簿や、会計帳簿の作成に関わる証拠を用意する。

帳簿関係

元帳、入金・出金・振替伝票、現金出納帳、預金出納帳 など

売上に関する資料

納品書 、請求書、領収書 など

税務調査は間違いを正す目的で行われます。そのため、国税局・税務署としても無駄足にならないよう、売上が急激に伸びた企業や事業規模の大きい法人などが調査に選ばれやすい傾向にあります。調査は必ず事前通知を行い、合意のもとに行われます。

中小企業であれば2日程度の立会調査で、帳簿等の会計資料をめぐって、疑問点についてすり合わせを行います。修正が必要な場合には修正申告を打診されますが、指摘に納得がいかない場合は、再び意見調整を重ねることも可能です。

押さえておくべき「税務ならではの考え方」

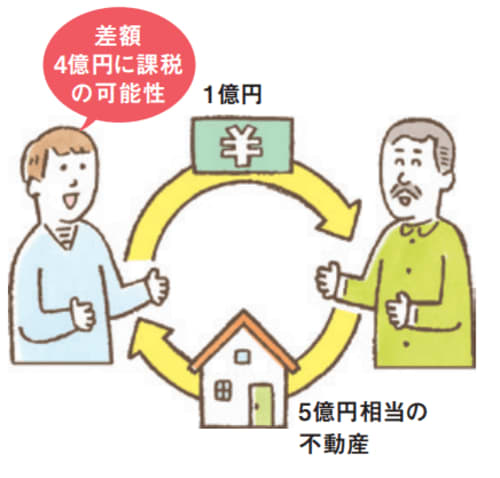

金額より経済的利益を見る時価評価の原則

相場では5億円の価値がある不動産を1億円で売買した場合、差額の4億円についても課税されてしまうのが時価評価の例。時価の半額以下など極端な利益が発生した取引は税務調査で指摘される可能性大。

名義よりも実態を見る実質主義という考え方

「契約書さえあれば…」「名義さえ変えておけば…」という考えは税法では通用しないことも。たとえば、子ども名義の預金でも、実際には親が管理している事実があれば、親の資産とみなされる。

税務調査においては、しばしば税務ならではの考え方が議論にあがります。たとえば、取引金額は時価が原則。簡単に言えば、市場取引価格より不当に安く譲渡した場合市場価格との差分にも税金がかかります。もう一つ特徴的な考え方に、「取引の実質」で判断するというものがあります。

形式的な名義や書類があっても、実質的な利益を享受しているのが別の人であれば、利益が発生した人や取引に課税されるというもの。相続などにも関わる原則であるため、覚えておいて損はありません。

村形 聡

税理士・公認会計士