日本は世界随一の借金国です。日銀による国債保有残高は1,080兆円(2023年3月末時点)に上り、これは国民1人当たりに換算すると、1,000万円に上る値です。特にコロナ禍以降は、毎年のように140兆〜170兆円程度の借金を蓄積しており、雪だるま式に増加の一途を辿っています。なぜ日本は「借金地獄」から抜け出せないのか? 経済のプロが解説します。

日本の〝借金〟は壊滅的な規模

日本経済が抱える問題の深さは、膨大な政府債務として数字に表れています。この問題は1991年のバブル崩壊以降ずっと指摘されてきましたが、2020年からのコロナ禍を経て驚くほど深刻化しています。

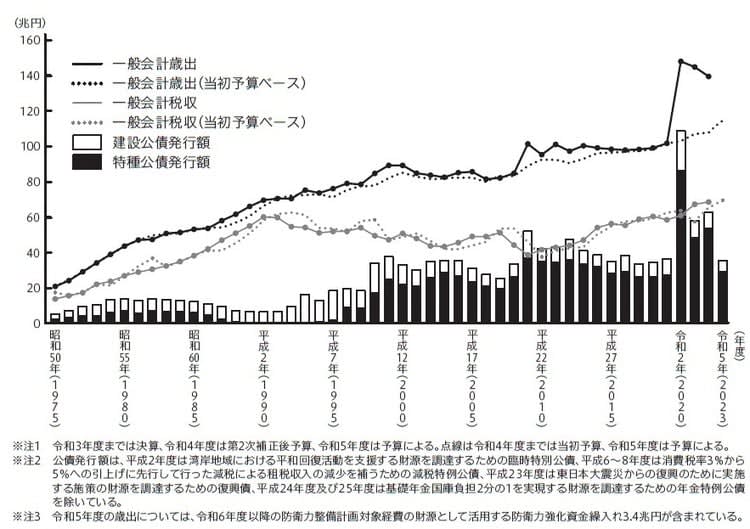

もともと日本の政府予算は増加傾向にありましたが、2010年代は概ね100兆円程度で維持され、当初は予算に沿った財政運営がなされていました。

ところが、コロナ対策が始まった2020年度に歳出が一気に147.6兆円にアップし、その後も142.6兆円(2021年度)、139.2兆円(2022年度)と、まるでタガが外れたような状況で増えています。

2023年度の当初予算は114.4兆円となっていますが、実際の歳出はこれを大幅に上回ると考えられます。日本政府は財政規律を守っているようアピールするために当初予算を厳しめに編成しているのですが、その後に大きな補正予算を組んで歳出を増やすのが近年の傾向になっているからです([図表1])。

[図表1] 一般会計税収、歳出総額及び公債発行額の推移 出所:財務省

一方、政府の歳入の多くを占める税収については、増加傾向にあります。

2022年度の税収は、所得税、消費税、法人税のいずれも増加し、トータルで史上初の70兆円超えとなりました。この背景には、コロナ禍の反動による消費の増加や雇用環境の改善などがあると考えられます。

とはいえ、このように税収が増えていても、歳出の増加をすべて賄えるレベルではなく、財政赤字はさらに拡大しています。税収が過去最高となった2022年だけを見ても、政府は新たに50兆円規模の国債、つまり借金を増やしているのです。

今後も、ここまで膨れ上がった歳出を税収だけで賄えるはずがなく、日本政府は赤字国債を発行し続けていくでしょう。日本銀行(以下「日銀」)の統計によると、政府が2019年3月末に保有する金融負債は1,316兆円に上り、対GDP比で239%にまで達しています。これは国民1人当たりに換算すると、1,000万円に上る値です。

令和2年(2020年)度予算における国債の発行額は、「借換債」という、いわゆる隠れ借金まで含めると約153兆円あり、毎年のように140兆〜170兆円程度の借金が蓄積されています。このような状況にあっては、GDPが多少成長したとしても、焼け石に水です。

世界の先進国のなかで、これだけの借金を抱える国は他にありません。たとえば、ユーロ圏では、イタリアは財政破綻をしたギリシャに次いで多い債務を抱えているのですが、それでも対GDP比で138.4%です。

また、EU(欧州連合)に加盟するには、「債務残高が対GDP比で60%を超えないこと」という条件がありますが、この条件に照らしても、200%を超えている日本の債務残高は異常に高いことがわかります。

もちろん、「財政赤字は絶対に悪」というわけではありません。国の運営状況によっては、歳出を増やすことによって経済成長が加速することもあるでしょう。経済成長によりGDPが増加して、国の借金を無理なく返済できるのであれば、大きな問題にはなりません。

しかし、現在の日本は〝超〟がつくほど少子高齢化が加速しており、GDPはさらに低下する見込みのほうが高いわけですから、借金を前提とした財政運営は非常に危険です。

本来であれば、歳出を減らして将来の財源減少に備えておくのが合理的なのですが、政治的な事情もあり、政府は今後も大胆に歳出を減らす方向に舵を切れないと考えられます。

日銀による国債買い入れが過去最大に

日本の借金の問題は、「アベノミクス」が絡んでさらに複雑化しています。

日銀の前総裁であった黒田東彦氏は、アベノミクスの下で2013年に〝異次元金融緩和〟を開始し、巨額の国債買い入れを続けてきました。2023年6月末時点で国債の約54%を日銀が保有している状況ですが、これは他国では類を見ない事態です。

通常、国債を発行するときには貸し手となる金融機関や投資家を募る必要がありますが、政府は日銀に国債を買わせることで、大規模な借金を重ねられる構造となっています。

この流れはコロナ禍でさらに加速し、2020年4月27日に「新型感染症対策の影響を踏まえた金融緩和」として追加の緩和が行われました。

これまでは日銀の国債買い入れは年間80兆円が事実上の上限とされていましたが、今後は無制限に買い入れることが決定されました。

その結果、日銀による国債保有残高は2023年3月末時点で1,080兆円まで膨れ上がり、日銀が保有する資産に占める国債の割合は53 .3%と過去最大になったのです([図表2])。

[図表2]日銀の国債保有割合 出所:日本銀行資金循環統計

日本の国債の大半は、日銀や国内の民間銀行に買われています。そのため、「日本の国債は日本人からの借金なので問題ない」と危機感を持たないエコノミストは少なくありません。たしかに、国債の外国人保有率が70%に上り、国債金利が上昇を続けた末に財政破綻を起こしてしまったギリシャと日本を比べれば状況は違います。

本来、「政府の債務残高が増えれば、国債金利は上昇する」というのが経済学の常識です。財政赤字が拡大し債務残高が積み重なれば、デフォルト(破綻)への懸念から市場の信任が失われます。

そのままの金利では国債を買ってもらうことができないため、金利を上げざるを得ませんが、金利を上げるとやがて返済ができなくなります。これがギリシャで起きていたことです。

日本も、国債の残高だけを見れば、ギリシャのような事態になってもおかしくはないはずですが、国債の多くが「国内の金融機関」によって保有されているため、「金利を上げよ」という強い圧力にならず、金利を上げずに済んでいます。

それでも、海外からの評価は辛辣(しんらつ)です。日本国債は海外の格付け機関による評価を落とし続けています。ムーディーズによる2019年11月の格付けでは、日本は「A1」となりましたが、同じランクに位置づけられているのは中国とチリです。

1990年代には最高の評価である「Aaa」をつけていたにもかかわらず、そこから9回にわたる見直しにより、今や新興国と同程度の格付けとなっています。

髙島一夫

株式会社T&T FPコンサルティング

代表取締役社長CFP

髙島宏修

株式会社T&T FPコンサルティング

取締役CFP

西村善朗

株式会社ユナイテッド・パートナーズ会計事務所

代表取締役税理士

森田貴子

株式会社ユナイテッド・パートナーズ会計事務所

パートナー税理士