年金制度を理解する(在職老齢年金)

60歳以降、働きながら年金(老齢厚生年金)を受け取る人は、一定の金額を超えると年金額の一部もしくは全部が支給停止されます。この仕組みを在職老齢年金といいます。

厚生年金保険の加入は70歳未満ですが、70歳を超えても会社(適用事業所)で報酬が出ていると、何歳になっても在職老齢年金の仕組みが適用されます。そのため、仮に90歳でも現役並み以上に報酬を受け取っていると、老齢厚生年金の報酬比例部分が全部もしくは一部停止されます。

Tさんは、不動産株式会社を経営しています。子どもがいないため、事業承継に悩み、いまだ現役で働いています。大きな既往症がないので後継者を育てるまで、現役で働く予定です。

65歳の時、繰下げ制度を知らずに年金を受け取り、なぜか2ヶ月に1回、少し振り込まれているのが不思議だったとのことです。この振り込まれた年金は、在職老齢年金の対象外である老齢基礎年金と経過的加算でした。

ここで、在職老齢年金の計算は、支給停止額=(総報酬月額相当額+基本月額-50万円) ÷2 (2024年度)で計算します。

総報酬月額相当額は、毎月の給与(標準報酬月額)とその月以前 1年間の賞与(標準賞与額)を12で割った額を総報酬月額相当額といいます。

基本月額は老齢厚生年金の報酬比例部分を12で割り、月額を求めます。在職老齢年金の計算には老齢基礎年金、経過的加算は含まれません。ただし、厚生年金基金に加入していた期間がある場合、厚生年金基金に加入しなかったと仮定して計算した老齢厚生年金の金額も含めて基本月額を計算します。

報酬が高くても受け取れる年金はあるが……

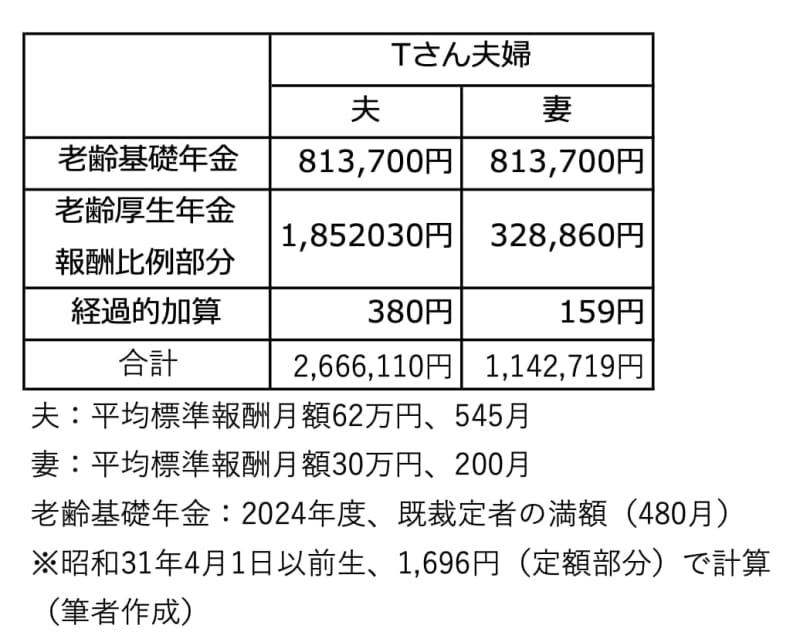

Tさんの70歳時の老齢厚生年金額(報酬比例部分)を図表1で見てみましょう。

【図表1】

前段から、Tさんは報酬額が高い場合でも、国民年金部分である老齢基礎年金と厚生年金保険部分である経過的加算額は受け取ることができます。しかしながら、いままで納めた保険料相応分を受け取れないのに納得できないというのであれば、報酬を下げるしかないのです。

経営状態と事業承継を考える

今後、Tさんはどのように報酬額を決定すればよいのでしょうか。まず前段から、現状の報酬額から支給停止額を計算します。

185万2030円÷12=15万4335円/月(報酬比例額の1月分)

支給停止額=(65万円(総報酬月額相当額)+15万4335円(基本月額)-50万円) ÷2=15万2167円

15万4335円−15万2167円=2168円/月

支給停止調整額が48万円(2023年度)から50万円(2024年度)に引き上がったため、全額停止から一部支給になりましたが、報酬比例額のほとんどは停止されています。

年金を全額受け取るには、報酬を月30万円ぐらいに引き下げる必要がありますが、いままでの報酬の半分以下になってしまいます。例えば、会社の経営状態の悪化に伴い役員報酬を下げることは有効と考えられます。

報酬を引き下げ、全額年金を支給されたとしても、収入は約半分になるため、役員自身の日常生活や事業承継のためなど、納得できる相応の金額なのか検討する必要があるでしょう。

まとめ

70歳以上の人は、厚生年金保険の保険料の負担はありませんが、厚生年金保険の適用事業所で働いている場合、在職老齢年金の仕組みは適用されます。

年金が支給停止された部分は、さかのぼって支給されるものではありません。また、年金の繰下げ制度を使ったとしても、停止された年金は増額しません。年金は高齢期のリスクに備える保険です。役員の年金の考え方として、会社の経営状態と年金に対する考え方しだいではないでしょうか。

出典

日本年金機構 在職老齢年金の支給停止の仕組み 〜働きながら年金を受けるときの注意事項〜

厚生労働省 令和6年度の年金額改定について

執筆者:三藤桂子

社会保険労務士、1級ファイナンシャル・プランニング技能士、FP相談ねっと認定FP、公的保険アドバイザー、相続診断士