貯蓄ができず何から手を付けていいかわかりません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、教育費や老後など将来について心配な5人の子どものお母さん。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

※マネープランクリニックに相談したい方は、https://sec.allabout.co.jp/post-form/form/22 からご応募ください。(相談は無料になります)

相談者

りこさん(仮名)

女性/パート/36歳

社宅

家族構成

夫(会社員/51歳)、長男(17歳)、次男(15歳)、三男(13歳)、四男(7歳)、長女(2歳)

相談内容

再婚のため、この数年でライフプランが大きく変化しました。夫は転勤族のため、妻も正社員に就くことが不可能。単身赴任は考えておらず、住宅購入も予定はありません。夫の退職まで期間が短いので、貯蓄を増やしたいが子供も多く、なかなか難しいのが現状です。

ボーナスも赤字の補填や、子供の進学に関わる費用・塾や習い事の夏期講習など、自動車税、帰省費、子供の突発的費用、夫の付き合い費用で残りません。夫婦共に貯蓄が苦手なので、手を付けないように、保険などで貯蓄しています。漠然とした不安のなか、何から手を付けて良いのか分からないです。データでは毎月貯蓄ができているようになっていますが、実際は毎月の給与からもボーナスからも、現在一切貯蓄ができていない(しても足りなくなってすぐ引き出す)状態です。また、夫が相談なしに投資用にマンションを3室購入。節税にはなっていますが、ローンは82歳まで続くので、退職後の毎月の支払いも悩みです。

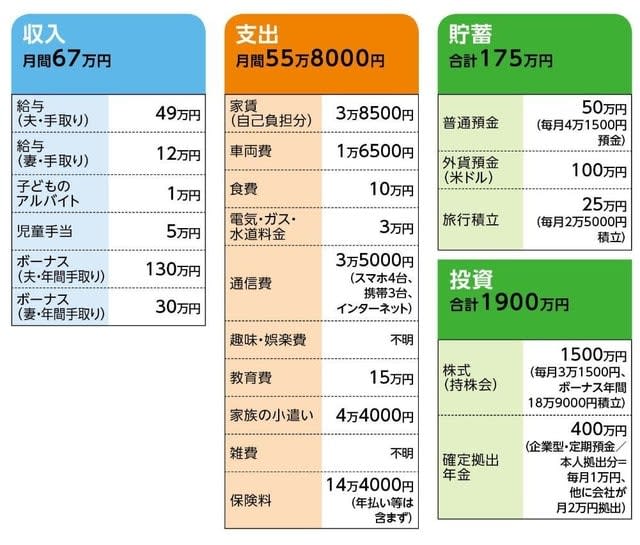

家計収支データ

家計収支データ補足

(1)加入保険の内訳

[夫]

・終身保険(70歳払込終了、死亡保障500万円)=保険料2万2225円

・医療保険(終身保障70歳払込終了、入院5000円)=保険料5140円

・個人年金保険(59歳払込終了、60歳から10年確定、年金額20万9500円)=保険料9997円

・終身保険(米ドル建て、死亡保障2万2610米ドル)=一括払い済み(1米ドル80円時に支払額177万円)

・個人年金保険(米ドル建て、70歳から20年確定、年金額4650米ドル)=一括払い済み(1米ドル80円時に支払額422万円)

[妻]

・終身保険(55歳払込終了、死亡保障500万円)=保険料1万3525円

・医療保険(終身保障68歳払込終了、入院1万円)=保険料5565円

・個人年金保険(54歳払込終了、60歳から10年確定、年金額48万4100円)=保険料9997円

・収入保障保険(定期型、保険期間58歳まで、月額10万円)=保険料1万3170円(※半年払い)

[子ども、他]

・三男、四男、長女/こども共済=保険料3000円

・長男/個人年金保険(27歳払込終了、2830歳から5年確定、年金額30万円)=保険料1万円(※年払い/定期預金の代わり)

・次男/個人年金保険(25歳払込終了、28歳から5年確定、年金額30万8300円)=保険料12万77129円(※年払い/定期預金の代わり)

・四男/学資保険(12歳満期、満期金190万円)=保険料2万5251円

・長女/学資保険(12歳満期、満期金390万円)=保険料2万8230円

・長女/学資保険(満期金/2027年から1年目139万2800円、2年~5年目は年69万6400円)=一括支払い済み(390万円/定期預金の代わり)

・義母/終身保険(2027年払込終了、死亡保障200万円)=保険料1万1024円

(2)投資マンションについて

投資したマンションの内容については、妻はもちろん、購入した本人もあまり分かっていないとのこと。場所は都内など。賃料は入っているが(家賃保証つき)、管理費などで毎月が2万5000円のマイナス。購入は2012年、完済は2044年。3件とも同じような時期に購入。おそらく、物件はいずれも2500万円前後で、ローン金利は2.15%(全期間固定)。住宅ローン減税の恩恵で、先月の給与明細も61万8500円の総支給額に対して、所得税1万9250円 住民税2万1200円に抑えられていた。また固定資産税は年間20万円ほどだが、現在は確定申告での還付金で支払っている。

(3)夫の定年

60歳定年。退職金は600万円。65歳まで再雇用制度があり、その場合、年収は300万円ほど。ただし、本人は現在の職場への再雇用には後ろ向き。働くとしても新たに就職する形となる予定。

(4)教育費の内訳と進路について

長男/公立高校1万5000円、JR定期半年で4万2000円(本人がバイトをし、家に1万円入れている。小遣いなども自分でまかなっている)

次男/公立中学1万円、学習塾2万5000円

三男/公立中学1万円、学習塾7000円

四男/公立小学1万3000円、学習塾1万6480円(2カ所)

長女/保育園4万6200円

(各自の進路)

上の二人は高卒で就職希望。ただし次男は公務員志望なので、公務員専門学校に進む可能性あり。三男は私立高校進学になる可能性が高い。好きなことがみつかるようなら専門学校などに行く可能性も。四男と長男は、まだ大学進学をした場合を前提に貯蓄したいと思っているが資金的にきびしいと考えている。

(5)実家について

夫は母親が健在。ただ同居となるとリフォームも必要、田舎のため、子供の教育を考慮すると今すぐ住むのは厳しい。一方、妻の両親は他界。田舎の一軒家と田畑が残っているが、ここも田舎すぎて住むことは考えられないとのこと。現在固定資産税は、田の賃料でまかなえているが、老朽した一軒家の処理に困っている。

FP深野康彦からの4つのアドバイス

アドバイス1 ライフプランを時系列に整理し、それに合わせた準備を

アドバイス2 教育費は三男以降の捻出がポイント

アドバイス3 定年までにどれだけ貯蓄できるかがカギ

アドバイス4 不動産投資について十分な検討を

アドバイス1 ライフプランは時系列に整理し、それに合わせた準備を

ご相談には「何から手をつけていいかわからない」とあります。確かに内容を拝見する限り、ご家族が多いため、考えるべき要素も多く、現状は複雑です。こういった場合、まずは家計が抱える問題点を整理する必要があります。では、ご相談者である「りこさん」の家計は何が問題なのか。ひとことで言えば、ライフプランに即した家計管理になっていないということだと思います。

そういった事態をよく表しているのが、いつでも引き出せる資金(流動性のある資金)が普通預金の50万円しかないという点です。7人家族でこの状況は大きなリスクと言えます。予期せぬ大きな支出が発生したら迅速に対処できないからです。

ご主人は収入もあり、まとまった金融資産も保有しています。しかし、持株会は原則、退職しないと売却できませんし、確定拠出年金も引出しは60歳以降。旅行積立は旅行費用の積立が目的であり、解約返戻金のある保険商品も換金には時間がかかり、かつ元本割れするかもしれません。外貨預金については、流動性はありますが、為替状況によってはやはり元本割れをする可能性があります。

なぜこうなってしまったのか。資金の多くを保険等によって「将来」にシフトしているためです。結果、現状の家計が苦しいのであれば、マネープランとしては本末転倒と言わざるを得ません。保険商品で資金を増やすこともひとつの選択肢ではあります。貯められない家庭の場合、解約しにくい保険商品等で強制的に貯めることは、資産づくりに一定の効果が得られます。しかし、それに偏ってしまうと、必要なときに必要な資金が手元にないといった事態に陥ってしまいます。

解決策としては、手始めに今後どの時期にどの程度支出があるのか、時系列で明確にしておくことです。とくにお子さん5人にかかる教育費は、事前に整理し、それに向けて効率よく備えておくことが重要です。結果、それが明確になることでどのように資金を配分し、いくら貯蓄していくべきかが見えてきます。まずはそこから着手していきましょう。

アドバイス2 教育費は三男以降の捻出がポイント

お子さんのいる世帯のマネープランで最優先となるのは、教育資金の確保です。りこさんの家族構成を見れば、今後しばらくの間、まとまった額の教育費が毎年、もしくは2、3年おきに発生すると考えられます。5人のお子さんが実際どのような進路になるかはわかりませんが、相談に書かれている内容となったと想定して、かかる費用を試算してみます。

長男と次男のお2人は高校卒業後、就職を希望。もし、次男の方が公務員受験のための専門学校に通うのであれば、1年コースで通学の場合、学費は50万~80万円といったところ。

一方、三男の方は、高校は私立、卒業後は専門学校に進む可能性があるとのこと。専門学校は学ぶ分野によって学費も学ぶ年数も異なりますが、2年制で計200万円がひとつの目安。私立高校の費用と合わせると、500万円程度は考えておく必要があります。

それら費用の捻出ですが、長男と次男の方は、それぞれの名義で個人年金保険に加入されていますが、この満期時期では、少なくとも次男や三男の方の学費には回せません。2年~5年後にかけて発生するこれら資金をどう工面するか。ここがひとつのポイントです。

対して、下のお子さん2人は、学資保険という形で教育資金を備えています。四男の方は12歳満期で190万円。ご長女名義の学資保険は、12歳のとき390万円、13歳のとき139万2800円、14~18歳で毎年69万4000円ですから、トータルで約807万円が用意できることになります。

ともに大学進学の可能性があるとのこと。かかるコストは進路次第ですが、大学にかかる費用は私立文系で4年間に390万円、私立理系で520万円が平均となっています。お2人の学資保険の満期金の合計はほぼ1000万円ですから、それについては用意できることになります。

ただ、心配なのは自宅通学ができない場合。他県や東京、関西圏の大学に進学すると、仕送り費用が発生します。その金額は全国平均で月8万円ほど。年間100万円近い額となります。しかも、実際の生活費はこれでは足りず、学生自身がアルバイト収入等を加えているのが現状です。

生活費として奨学金を利用する学生も少なくありませんが、安易に借りることはおスメメできません。社会に出る前から数百万円の負債を抱えてしまうのは、大変なハンディだからです。したがって、生活費をどの程度、親として負担できるのか。そこもまた今後の教育費のポイントとなります。

アドバイス3 定年までにどれだけ貯蓄できるかがカギ

教育資金については、学資保険の満期金を名義に関係なく順次、必要なお子さんに使い、一番下のお子さんには9年後に手にするはずの退職金や持株会、確定拠出年金を充てることで、全員備えることができるかもしれません。

しかし、それはまたご夫婦の老後資金でもあり、定年後はまだ下のお子さんが11歳ですから、家族の生活費でもあります。60歳以降、世帯収入が大きく下がることが予想されますので、それらを無計画に教育資金に充てることは危険です。

そうなると、今できることは、収入が高いうちにできるだけ現金を貯めるということになります。現在の貯蓄ペースは、毎月10万8000円にボーナスからは年18万9000円。トータルで年間148万5000円になり、これには学資保険が含まれていませんから、かなりのハイペースと言えます。

しかし、実際は「まったく貯蓄はできていない。貯蓄しても足りずにすぐ引き出している」とのこと。しかも、ボーナスからも貯蓄できないとなると、年間300万円が上記の収支データにある生活費以外に発生していることになります。もし、これが本当なら、あまりに支出が多過ぎます。しかも、高校生のお子さんはアルバイト収入から家にお金を入れていることを考えると、やはり家計改善が急務と考えてください。

まず、目標の貯蓄額を設定します。ご主人が定年となるまであと9年。この間、その年によって教育費や児童手当の金額が変わりますが、毎月確実に5万円、ボーナスからは年間60万円貯蓄できれば、年間120万円。定年時に1080万円、今ある貯蓄にこの金額が上乗せされます。これだけ用意できれば、全員の教育費に仕送り費用も1人分は捻出できます。もちろん、この貯蓄が、教育費以外には手を付けないという条件付きであることは言うまでもありません。

ではどう貯めるか。まず行うべきは保険の見直しです。ご主人については、保険料の割高な終身保険は払済保険に。一方、死亡保障はお子さんの年齢や持ち家ではないないことを考えれば、やや不足気味。保険期間15年の定期保険で1500万円程度、あるいは同程度の保障を収入保障保険で割安に確保したい。それでも、保険料は1万円以上下がるはずです。

りこさんも同様に終身保険を払済保険にし、収入保障保険は解約。また、義理のお母さん名義の終身保険はその目的が不明ですが、貯蓄代わりであっても現状には合っていません。元本割れしなければ解約を。これでトータル、毎月3万5000円程度が貯蓄に回せます。

また、現金を増やすために、解約返戻金が元本を割らないなら、米ドル建ての終身保険も解約してもいいのでは。1ドル=110円以上の水準になっていますから、タイミングとしてはいいと思います。

持株会についても現在、年間61万円のペースで積み立てしていますが、それをストップして、同額をいつでも引き出せる貯蓄商品への積み立てに切り替えます。

あとは、やりくりが大変でしょうが、先に目標としている貯蓄分を差し引いて、残りで生活費をやりくりする。この「先取り貯蓄」が鉄則です。途中足りなくなれば、優先順位の低い支出から削ります。その際、家族の誰かに我慢が求められますが、そこは母親として目を配り、創意工夫でクリアしていくしかありません。年間に不定期で発生するコストも、ある程度予測して、貯蓄とは別に予算として用意しておくことが必要でしょう。すぐには大きな成果の出ない地道な作業ですが、根気よく続けてください。

アドバイス4 マンション投資について十分な検討を

ただし、家計の見直しができて、家計が貯蓄体質になったとしても、心配な部分があります。ご主人が行っているマンション投資です。その目的や物件の内容、ローンの状況等の詳細が不明なため、あくまで推測の域を出ませんが、家計にとって大きな負担となる可能性が高いと考えます。

物件は都内など計3室あり、それら家賃収入からローン、管理費等のコストを差し引くとマイナス2万5000円とのこと。購入してまだ4年しか経っていないのに、すでに赤字という点がまず問題。家賃保証付きとのことですが、保証される家賃がずっと一定額とは限りません。建物の築年数が古くなれば、通常、家賃の相場は下がります。それに合わせて保証額が下がることは十分あり得ますし、そうなれば今後、赤字幅が広がることになるわけです。また、その保証が家賃の何%までかによって、オーナー側の負担も異なってきます。

また、りこさんも指摘されている、住宅ローン減税のメリットが限定的という点も、今後の大きなデメリットです。今は毎月発生する赤字を減税で相殺し、さらに還付金で固定資産税も支払えているわけですが、それがなくなると、固定資産税分が丸々負担として増えます。

まだ、気になることがあります。3室とも今の自宅からは遠く、購入をしたご主人も物件をよく把握していない様子だということ。価格は相場から見て割安だったのか(割安でなければ個人が不動産投資で利益を出すのは一般的に難しい)、その物件は長期間家賃収入が見込めるのか。そういったことをご自身の目で確認し、どれだけ精査して、購入を決めたのか。そこが十分でないなら、早めに売却をすべきだと私は考えます。しかも、住宅ローンの完済がご主人82歳のとき。これはあまりにリスキーです。

おそらく、どのタイミングで売却しても住宅ローンが残債となるはず。そうであれば早いに越したことはありません。もし、将来的に1室は自分たちが老後に住むというのであれば、売却は2室分でもいいでしょう。ともあれ、せっかくのマネープランが不動産投資で台無しにならないよう、契約内容や物件について夫婦でよく検討してみてください。りこさんのご実家をどうするかも含め、不動産の専門家にアドバイスを求めてもいいでしょう。

教えてくれたのは……

深野 康彦さん

業界歴26年目のベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武 イラスト/モリナガ・ヨウ