20万円の貯金ができた!教育費の貯め方と運用を教えてください

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、浪費家の夫を改心させ、やっと貯蓄できる家計になった39歳の主婦の方。ファイナンシャル・プランナーの深野康彦さんが担当します。

相談者

結城けいこさん(仮名)

女性/専業主婦/39歳

埼玉県/持ち家・一戸建て

家族構成

夫(45歳、自営業)、長男(6歳、幼稚園)、次男(4歳、幼稚園)

相談内容

夫がお金に無頓着で、あるだけ使ってしまったり、人に貸してしまったりで、なかなか貯蓄ができませんでした。話し合いを続け、ようやく改心してくれたようで、今年からやっと貯まり始めています。子供が小学生になったら貯めどきだと思うのですが、今後どのようにどれくらい貯めていけばいいのか、運用にも興味があるのですが、それも含めてアドバイスをよろしくお願いいたします。

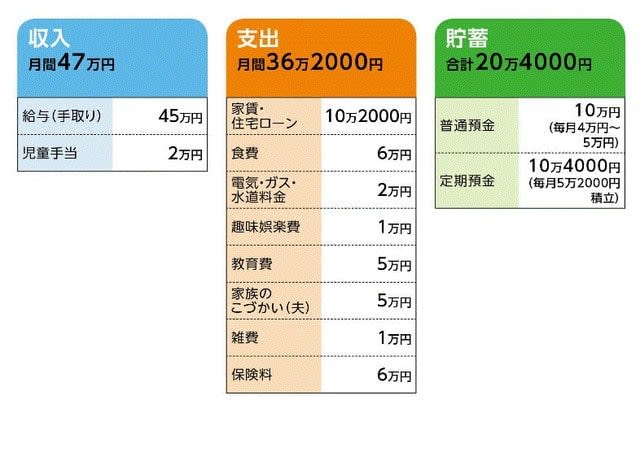

家計収支データ

家計収支データ補足

(1)住宅ローンの内容

借り入れ2004年5月、借入額2720万円、35年返済

変動金利2.675%、ボーナス払いなし、繰り上げ返済なし

※以前、低金利の借り換えを検討したが、以前に市民税を滞納したことを理由に、金融機関に断られた。

(2)「保険料6万円」の内訳

・夫/終身保険(死亡保障1000万円、65歳払い済み)=保険料2万1680円(※円建保険金額保証特約付新終身保険)

・夫/定期保険(死亡保障1000万円、10年定期)=保険料3130円

・夫/医療保険(定期・保険期間10年)=保険料1625円

・妻/医療保険(終身)=保険料2165円

・妻/がん保険(終身)=保険料2390円

・長男/学資保険(18歳満期・満期金240万円)=保険料1万4336円

・次男/学資保険(18歳満期・満期金240万円)=保険料1万2248円

(3)通信費0円の理由

夫、妻の携帯代は会社から出ている。固定電話、有料テレビ、プロバイダ等は入っていない。

(4)子供の進路について

高校までは公立希望、大学費用は負担したいと考えている

(5)妻が働く予定

今のところないとのこと。

FP深野康彦からの3つのアドバイス

アドバイス1 現在の貯蓄ペースを維持することが最優先

アドバイス2 住宅ローンは繰上返済で返済期間の短縮を

アドバイス3 長く仕事をすることは立派な老後対策

アドバイス1 現在の貯蓄ペースを維持することが最優先

ご主人が改心して、今年やっと貯蓄家計になったということですから、まずはこの状態をキープすること。これが結城さんの家計の今年最大のテーマと言えるでしょう。

何と言っても、まだ始めたばかりです。半年、1年と継続していく中で、しっかり貯蓄体質が習慣化していくか。ご主人が元に戻らないよう、しっかりチェックしながら家計管理をしていくことが、結城さんの最優先事項となります。

貯蓄と同時に投資も、というお話ですが、私はまだすべきではないと思います。ご主人は自営業ですから、収入が下がる場合もありえる等々、勤労者と比較すれば不安定なはずです。つまり、すでに仕事でリスクを取っているのです。まだ余裕がない中、資産形成までリスクを取る必要はありません。

現在、月の支出が36万2000円ですから、年間440万円ほど。少なくとも、このくらいは現金が手元にないと不安です。やはり、どんなときも現金が強いのです。確かに株式市場などはにぎわっていますが、焦ることはありません。生活費の1年分をまずは貯めることを第一に考えてください。

アドバイス2 住宅ローンは繰上返済で返済期間の短縮を

ご心配の教育費ですが、高校まで公立であれば、家計からやりくりできるはずです。事前に用意すべきは大学費用。私立文系なら学費は4年間で390万円、私立理系なら520万円ほど。学資保険で240万円ずつ用意できるので、残りは1人200万~250万円。もちろん、今の貯蓄ペースならば問題なく貯められますが、できれば教育費用として別口座を作り、それ以外の目的では手を付けないよう管理するといいでしょう。

それとひとつ気になるのが、この学資保険。たとえば、長男の方は4歳過ぎてからの加入でなければ元本割れします。あるいは、満期金とは別に途中でお祝い金のようものを受け取れるのか。そこは確認してみてください。

もし、医療特約などを付けているために保険料が割高になっているのなら、それは外すべき。あくまで教育資金づくりのために加入している保険です。貯蓄性がなければ意味はありません。

同時に住宅ローンも対策が必要。完済はご主人70歳のとき。しかも変動金利での借り入れですから、金利上昇リスクも抱えています。したがって、先に触れたように、まずは1年分の生活費を貯めて、その後は繰上返済をしたいところ。少なくとも4~5年は縮め、公的年金を受け取ることができる65歳までの完済を目指しましょう。

また、借り換えに関しては、ある程度年数が経過すれば、金融機関で対応してくれるかと思います。あわせて、そちらもアプローチしていきましょう。

アドバイス3 長く仕事をすることも老後対策

先に述べたように、この貯蓄ペースが維持できるなら、教育資金は十分用意ができます。しかし、自営業であることを考えれば、収入が変動する可能性も当然あるわけです。また、老後資金もそろそろ備えるべき年齢にさしかかっています。国民年金のため、受け取る公的年金は会社員や公務員より低い。したがって、60歳を過ぎても、しっかり貯蓄できるペースで働く必要性が高いということになります。

でも、これは考えようによっては、プラスに作用します。自営業は、定年を自分で決められます。働く気持ちがあれば、仕事を続けられる。健康で、長く働くということは、公的年金だけに頼らない、立派な老後対策でもあるのです。

教えてくれたのは……

深野 康彦さん

業界歴26年目のベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武