収入が伸びず、貯蓄も増えない。将来住む家をどう考えれば……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、将来のマンション購入に悩む50歳の主婦の方。ファイナンシャル・プランナーの深野康彦さんが担当します。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料になります)。

https://sec.allabout.co.jp/post-form/form/22

相談者

睦月さん(仮名)

女性/パート/50歳

石川県/賃貸住宅

家族構成

長男(22歳/求職中)※他に同居していない長女(26歳)あり。

相談内容

今は離婚して独身ですが、成人した子供が2人います。持ち家を手放し、現在賃貸に住んでいますが、いずれは老後用にペットと住めるマンションを購入したいと考えています。ただし、収入や貯蓄などでなかなかきびしいのが現実です。頑張って、5年後くらいには300万円くらい貯めたいのですが……。

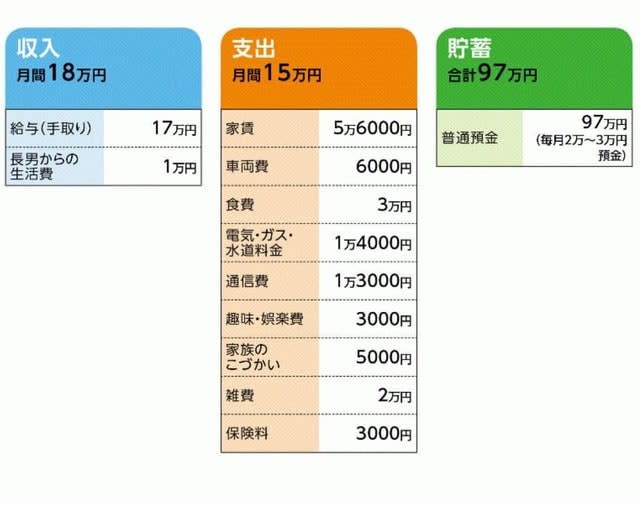

家計収支データ

家計収支データ補足

(1)保険料「3000円」の内訳について

・共済(名義/本人、病気死亡450万円、病気入院4500円)=毎月の保険料2000円

・共済(※上記共済に医療1型=入院一時金2万円、手術5~20万円、先進医療他)=保険料1000円

(2)職場について

1年契約のフルタイムパート。定年60歳、再雇用70歳まで可。正社員の採用がないか、求職中。身体が動く限り,働く予定。

(3)実家について

近所に実家があり、両親健在。持ち家でローンない。今後多少の介護は可能だが、つきっきりは無理。相談者の兄弟には、既婚の妹と未婚の弟がいる。

(4)長男について

大学中退後、勤務先の店が閉店しそのまま無職に。現在、求職中。200万円ほどの奨学金あり。

FP深野康彦からの3つのアドバイス

アドバイス1 まずは相続については兄弟間で早めに相談をすべき

アドバイス2 息子をいち早く独立させよう

アドバイス3 35年先の医療保障よりも今の貯蓄が大切

アドバイス1 まずは相続については兄弟間で早めに相談をすべき

将来的にはマンションを購入したいとのこと。そこでまず、クリアにしておきたいのがご実家の相続です。相談者である睦月さんの年齢からして、ご両親の年齢は80歳近いはず。今はお元気でも、いつ相続が現実の問題となってもおかしくはありません。たとえば、土地家屋の固定資産税は新たに相続した人に対して発生します。また一戸建ての場合、築年数が古くて更地にするとなれば、その費用は数百万円の単位となります。

確かに相続はデリケートな問題です。しかし、そういう事態になったときに慌てないよう、少なくとも妹さんと弟さんの3人で話し合いは始めるべきでしょう。

そして、場合によっては。睦月さん自身がご実家を相続する可能性もあるはずです。そう考えれば、睦月さんがマンションを購入するかどうかについては、相続の方向性が決まった後に考える方が、無駄がないことになります。

アドバイス2 息子をいち早く独立させよう

仮にマンション購入となった場合、当然、住宅資金が必要です。相続の際に、少なからず遺産を手にするかもしれません。しかし、その時期も額もまだ不確定なのですから、とりあえず、住宅資金は貯めていく必要があります。睦月さん自身が目標としている「5年後に貯蓄300万円」は、マンション購入を実現させるには、最低限クリアしないといけない金額でしょう。

家計を見る限り、節約や工夫もされていて、よく管理されていると思います。気になるとすれば、水道光熱費と通信費でしょう。おそらく、求職中の息子さんと同居されていることで、この金額になっていると思います。

逆の見方をすれば、息子さんにはいち早く新しい職場を見つけ、独立してもらう。あるいは、同居するならば、収入を得て、もっと家にお金を入れてもらう。そういうことがなければ、これ以上の家計改善は、難しいと言わざるを得ません。

奨学金を抱えているということで、息子さんをいろいろ手助けしたい気持ちは理解できます。しかし、貯蓄できず、自分の老後が資金的に厳しくなれば、結果的にお子さんたちの負担になります。家族全員がしっかり収入を得て、貯蓄もできるということをぜひ目指してください。

また、将来的にマンションを購入するにしても、それまでの間、ご両親と同居するという選択肢はないのでしょうか。家賃が減り、食費や水道光熱費など、その他の生活費についても同居するメリットは少なくありません。もちろん、諸事情があって同居されていないと思いますが、今後を考え、検討してみる価値はあると思います。

アドバイス3 35年先の医療保障よりも今の貯蓄が大切

最後に保険について。とくに医療保障の見直しを検討されていて、その理由として「保険期間が85歳までなのが不安」とのこと。結論から言えば、保険料が大きく上がってしまうような見直しであれば、現時点では必要はありません。

日本人女性の平均寿命を考えれば、睦月さんが85歳以上生きる確率は高いでしょう。しかし、それは35年も先の話です。そのための保障を確保することで、最優先とすべき貯蓄ペースが落ちるのは、問題があります。現時点で、必要最小限の死亡保障と医療保障を月3000円で確保できているのですから、それで良しとすべきでしょう。

ただ、加入されている共済は、同じ掛け金で65歳以降も継続する場合は、入院給付が減額となります。そこが心配であれば、まずはこのまま継続し、ある程度貯蓄ペースが上がってきたら、新たに終身保障の医療保険を検討されてはどうでしょうか。

教えてくれたのは……深野 康彦さん

業界歴26年目のベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武 イラスト/モリナガ・ヨウ