定年も迫り、親の介護も現実問題に!貯蓄も一向に増えません!

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、夫の定年が近くなり、増えない貯蓄が心配な51歳の主婦の方。ファイナンシャル・プランナーの井戸美枝さんが担当します。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料になります)。

https://sec.allabout.co.jp/post-form/form/22

相談者

石井和美さん(仮名)

女性/パート/51歳

神奈川県/持ち家・一戸建て

家族構成

夫(51歳/会社員)、長女(26歳/会社員、すでに独立)、長男(19歳/大学生)

相談内容

財産は持ち家のみ、貯蓄の一部(財形住宅)は家の補修費用です。教育費は私大の学費があと3年。そこで、仕事をフルタイムへ変えようとしたら、私の母親に介護が発生しパートのままです。また、義母が地方で一人暮らしの義母も最近もの忘れがひどく、様子を見にいくために交通費がかさみそうです。定年まであと8年。ここで何とか貯蓄をと焦るばかりで、一向に貯蓄が増えません。どうしたらいでしょうか。

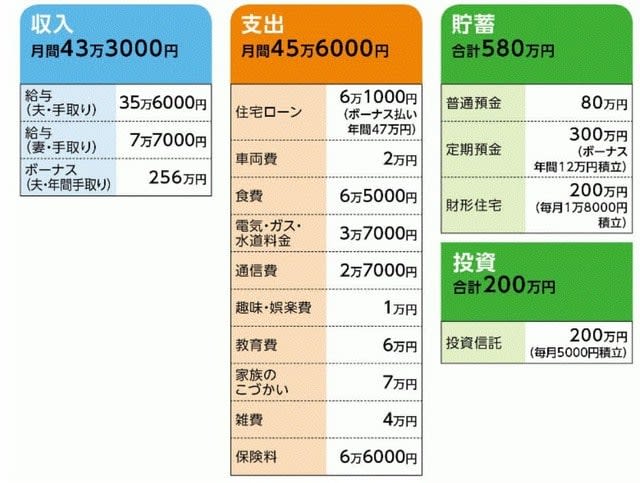

家計収支データ

家計収支データ補足

(1)住宅ローン

5年固定(次回見直し2017年12月)金利1.15%、ローン残高1270万円、

完済予定2026年6月

(2)「保険料6万6000円」の内訳と加入理由

▼以下、内訳

〈夫〉

・所得補償保険(団体契約/月10万円)=保険料1720円

・傷害保険(1年更新)=保険料980円

・医療保険(1年更新/入院5000円、通院3000円)=保険料1370円

・定期保険(団体契約/死亡保障1000万円)=保険料3120円

・ガン保険A(終身)=保険料1420円

・ガン保険B(終身)=保険料2250円

・低解約返戻金型終身保険(60歳払済、死亡保障500万円)=保険料2万7195円

・医療保険(終身、7大疾病特約、先進医療特約)=保険料4650円

〈妻〉

・傷害保険(団体契約)=保険料700円

・定期保険(団体契約/死亡保障500万円)=保険料935円

・医療保険(終身/入院5000円、先進医療特約)=保険利用3597円

・総合共済(病気死亡400万円、病気入院4500円)=保険料3000円

〈第1子〉

・傷害疾病保険(団体契約/入院5000円、精神疾病・3大疾病、先進医療特約)=保険料590円

・傷害保険(団体契約)=保険料810円

・総合共済(病気死亡400万円、病気入院4500円)=保険料3000円

・医療共済(入院4000円、女性疾病特約)=保険料1500円

〈第2子〉

・傷害保険(団体契約)=保険料1000円

・定期保険(団体契約/死亡保障200万円)=保険料160円

▼加入理由

夫は、親戚が胃、大腸がんで亡くなっており、本人もピロリ菌除去や大腸ポリープを取ったこともあるため、新規加入が出来ないと思うと、心配で解約できない。第1子は、一人暮らしで生活が苦しいので、保険だけは加入してあげているとのこと。

(3)親の介護について

市内に住む実母が入院し、その後、介護状態に。一人暮らしのため、週3回デイサービスや週1回ヘルパーさんを依頼。相談者とその兄が、時間をみつけては実家へ様子を見に行っている。介護費用はほとんど実母の負担で間に合っている。

相談者の義母については、義父はすでに他界。数年前から物忘れが増え、心配した義兄と一度は同居したが、また実家に戻ってしまった。様子を見に行くため、相談者夫婦は、年に1~2回のペースで帰省。その費用は、新幹線代など年間20~30万円になりそう。

(4)夫の退職金などについて

退職金は、1300~1500万円くらい。夫は60歳定年、再雇用で65歳まで働く予定。相談者のパート先は60歳定年なので、定年前に再就職を探すつもり。

FP井戸美枝からの3つのアドバイス

アドバイス1 貯蓄ペースを上げるなら思い切った保険の見直し

アドバイス2 ボーナスの貯蓄率を高めよう

アドバイス3 親の介護は早めの備えを

アドバイス1 貯蓄ペースを上げるなら思い切った保険の見直し

貯蓄が一向に増えないというご相談ですが、世帯の年間所得が776万円。そのうち、貯蓄・投資に回っているのは40万円。家族構成や住宅ローンを考慮しても、貯蓄率は低いと言わざるを得ません。しかも、毎月の収支は赤字ですし、貯蓄はまったくのボーナス依存という点も問題です。貯蓄の足を引っ張っている要因は何でしょうか。それは明らかに保険です。自動車保険や火災保険も加えると、年間に支払っている保険料は約83万円。ここを見直すことが、貯蓄を増やすもっとも確実な方法と考えてください。

具体的な見直しですが、まず、ご主人は死亡保障1000万円の定期保険と2本加入しているガン保険のどちらかを残して、あとはすべて解約します。ただし、低解約返戻金型終身保険は、中途解約すると支払った保険料の6~7割しか戻ってきません。加入しても間もないなら解約をおススメしますが、ある程度、保険料を支払っているなら、貯蓄と割り切って継続してもいいと思います。

奥様は、医療保険か共済のどちらかを残し(死亡保障が必要なら共済)、あとは解約しましょう。2人のお子様にいたってはすべて解約でいいと思います。結果、浮いた保険料は2万4000円ほど(低解約返戻金型終身保険を継続した場合)。これだけで、年間30万円貯蓄が増えることになります。死亡保障は、基本的に養う家族のために確保するものです。ご主人の場合、子育てもほぼ終盤。1000万円は妥当でしょう。奥様はあっても200万~300万円。お子様は不要です。

医療保障についても、必要最小限にとどめ、若い人はほとんど不要と考えていいと思います。奥様は、ご主人がガン家系であることを心配されていますが、たとえば胃ガンの平均入院日数は25日、かかる総医療費の平均は45万円程度です。これならば貯蓄で十分カバーできます。

アドバイス2 ボーナスの貯蓄率を高めよう

保険料以外の家計支出についても、見直しが可能であればしてみてください。食費や教育費は仕方がないと思いますが、通信費や雑費は改善の余地があるかもしれません。加えて、家計で気になるのが、ボーナスからの貯蓄。年間の手取額が256万円と大きな額なのに、貯蓄はそのうち12万円とかなり少ない。

住宅ローンのボーナス払い分が年間47万円、息子さんの教育費が80万円とのことですが、それに車検費用や自動車税を加えても、100万円程度は残るはず。したがって、たとえば「50万円貯蓄する」と決めたら、その分は先取り貯蓄をしてしまうといった方策が有効。もし「余った分を貯蓄する」といった形になっているのなら、そこはいち早く改善すべきでしょう。

アドバイス3 親の介護は早めの備えを

石井さんのご相談でもうひとつ気になったのが、介護の問題です。ご主人と奥様、それぞれのお母様の介護に直面しているのですから、早めの対策が必要になってきます。介護で認識してほしいのは、認知症にしても寝たきりにしても、健康面に関しては多くの場合、改善が望めないということです。現状維持か、徐々に進行すると理解しておくべきでしょう。それを踏まえて現状を考えれば、どちらのお母様も独居である点が心配です。いろいろなリスクが想定でき、それは日を追うごとに高くなるからです。

私は個人的には、施設に入ることが本人にとっても家族にとっても、プラスになると考えます。施設=見放す、といったイメージがあるかもしれませんが、それは違います。施設内であれば一人暮らしよりはるかに安全で、クスリの飲み忘れもなく、食事やリハビリなど健康面のケアも行き届いています。ただし、しっかり任せられる施設であれば、少なくとも月に20万円程度は自己負担が発生します。そこをクリアできるかどうかです。

ともあれ、奥様のお母様については、進行したらどうするか、兄妹で話し合いをしてください。お金が絡んできますから、話もすぐにはまとまらないはず。できるだけ早い時期にしておくことがポイントです。ご主人のお母様についても同様です。加えて、介護を兼ねての帰省で交通費がかかるということですが、航空各社やJRなどは、遠距離介護に関しては飛行機代や新幹線代などが介護割引を実施しています。もしまだでしたら、ぜひ利用してみましょう。

教えてくれたのは……井戸美枝さん

All Aboutマネープラン・もらえるお金ガイド。ファイナンシャル・プランナー(CFP)、社会保険労務士、経済エッセイストとして幅広く活躍。社会保障審議会企業年金部会委員。マネープランや家計の見直し、家計がもらえるお金に詳しく、テレビや書籍、雑誌などでのアドバイスにも定評がある。『知らないと損をする 国からもらえるお金の本』『【図解】2015年度 介護保険の改正 早わかりガイド 』など、著書も多数。

取材・文/清水京武