月々の生活で精一杯。アドバイスお願いします。

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、貯蓄できない家計に悩む40代の女性の方。ファイナンシャル・プランナーの深野康彦さんが解決法をアドバイスします。

※マネープランクリニックに相談したい方は、https://sec.allabout.co.jp/post-form/form/22 からご応募ください。(相談は無料になります)

相談者

まるさん

女性/家業手伝い/40歳

愛知県/賃貸住宅

家族構成

夫(会社員/37歳)、子ども3人(長男16歳/高校1年、次男3歳/保育園、長女1歳/保育園)

相談内容

2年前に主人が転職をし、収入が下がったため、長男の学資保険を解約しなんとかやりくりをしてきました。今、やっと以前の収入に戻りつつありますが、長女の誕生で離乳食やおむつなど新たな出費もかさんでいます。月々の貯蓄もできる時とできない月があり、ボーナスも大型連休などのレジャーなどの費用にあてることになり、結局まったく残りません。また、長男は現在高校1年生で美大を目指し勉強中です。ですが、学資保険も使いきり、とても学費を貯める余裕がありません。今後、住宅も購入したいと考えておりますが、月々生活することで精一杯なのが現状です。どうか良いアドバイスを頂ければ幸いです。

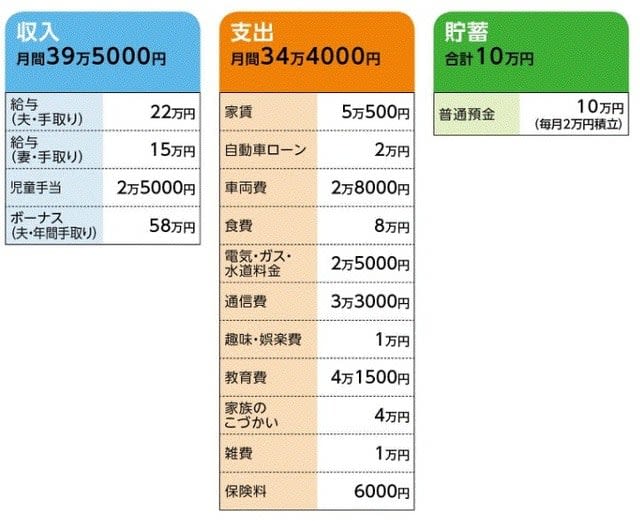

家計収支データ

家計収支データ補足

(1)ボーナスの使いみち(昨年例)

長男の高校入学の準備29万円、旅行・レジャー11万円、夫こづかい3万円、クルマ修理5万円、出産費用の借入返済10万円

(2)収支と貯蓄について

今年は洗濯機購入と長男の学校コスト(画材購入など)がかかり、他に夫の年4~6回程度のゴルフと医療費、不定期のネットショッピングなどが、家計収支データに反映されていない支出。今後はデータに近い貯蓄(月4万~5万円)ができると考えている。ただし、保育費用が来年1万円アップする(昨年より収入がアップしたため)。

(3)保険料の内訳

・夫/共済(病気死亡400万円、病気入院4500円、他に入院、手術、先進医療特約)=保険料3000円

・夫/共済(病気死亡10万円、病気入院1万円、他に入院、手術、先進医療特約)=保険料3000円

(4)長男が進学を希望する美大について

自宅通学可。初年度納入額168万円、授業料/年80万円、他に備品購入・実習費/年100万円、学校独自の奨学金・学費免除制度もあるとのこと

(5)妻の家業の手伝いについて

妻の実家はクリーニング店で、妻はクリーニング師として月~土までフルタイム勤務してすでに16年。実家は車で10分。

(6)定年後の仕事について

夫は現場監督で定年60歳。ただし、現場管理、作業員として再雇用制度もあり、定年後も働く予定。妻は有資格者(クリーニング師の他、整体セラピストの資格もあり)なので、仮に実家が廃業しても長く働けると考えている。

(7)購入希望の住宅について

2500万円程度の新築か中古の一戸建てを希望。

(8)会社で資金を借りているクルマについて

借入額80万円、利息はなし。40回払いで、あと36回(丸3年)残っている。

(9)夫の昇給

年に一度、1万円ほど。

(10)その他(趣味、食費など)

夫婦ともサーフィンが趣味で、大型連休や週末はほぼ海に行く。

ビール1万5000円(発泡酒を月に5ケース)、夫婦とも飲む。お米は8000円ほど。

FP深野康彦からの3つのアドバイス

アドバイス1 家計をいち早く節約モードに

アドバイス2 他大学も含め、進学については再考を

アドバイス3 無理なく購入できる物件で検討すべき

アドバイス1 家計をいち早く節約モードに

貯蓄する余裕がないということですので、まずは家計を見てみますと、毎月2万円は貯蓄されていますが、貯蓄額が10万円ですから、貯めてもすぐに引き出してしまうということだと思います。ですが、家計データは「毎月5万円は貯められる」という収支になっています。

データに上がっていない支出を奥様に尋ねたところ、長男の方の学校にかかる費用や医療費、他にご主人のたまのゴルフや奥様のネットショッピングなどがあるとか。不定期な支出も含まれていますが、月にならすと、実際の教育費は5万円近く、雑費は倍の2万円、趣味娯楽費3万~4万円といったところでしょうか。

お子さんが3人いらして夫婦共働き。日々忙しく、だからこそ、家族での楽しみや息抜きは当然必要でしょう。それは十分理解した上で、それでも、将来を考えれば家計を節約モードに切り替え、ある程度「我慢」もしながら、貯蓄に励むことが現状での優先課題だと言えます。

実際に手を付けるべき費目としては、趣味娯楽費や雑費、家族のこづかいなど。具体的には、海に行く回数を減らすといったことです。食費に含まれるビールも、見直しの対象となります。そこまでと思われるかもしれませんが、そのくらいのことをしていく必要はあると考えます。月1万5000円は年間で18万円にもなるのですから。

長男の方の学資保険を中途解約し、下の2人のお子さんの児童手当も実質、貯蓄に回っていない。その状況はやはりきびしいと言わざるを得ません。

アドバイス2 他大学も含め、進学については再考を

どのくらい貯められるかですが、当面の目標は月額6万円。加えてボーナスから半分の28万円。これで年間100万円となります。クルマのローンを完済したり、下のお子さんが小学校に上がれば、その分、教育費は減るので、さらに貯蓄アップも可能でしょう。

ただし、それだけ貯めても追いつかないのが、長男の方の学費です。美大を希望されていて、目指している私立美大の4年間の学費が640万円となります。年間貯蓄100万円を卒業するまでの7年間続けたとして700万円。受験に際して、専門の予備校や教室に通う可能性も考えれば、その7年間で貯蓄がほぼ底をつきます。

また、学費免除制度はいいとして、奨学金を安易に利用すべきではありません。学生でありながら、数百万円の借金をお子さんが背負うわけです。社会人になってから少しずつ返済するとは言っても、その負担はかなりのものと考えてください。たとえば、同じ美大でも公立という選択肢はないのでしょうか。

もちろん、その私大を目指す理由があるかもしれません。しかし、学費を用意することが現実的に難しいことは確かです。選択肢を広げ、また学費免除制度もよく調べた上で、美大進学を考えてみてください。

アドバイス3 無理なく購入できる物件で検討すべき

家計を貯蓄モードにして、仮に長男の方の大学費用が半分(300万円程度)に抑えられたとしましょう。それで、家計も落ち着き、貯蓄ペースも年間100万円から落ちていないのであれば、住宅購入も現実味を帯びてきます。ただ、希望されている2500万円程度の一戸建てはきびしいと言わざるを得ません。

実際の購入時期にはご主人が40代半ばとなっていますから、リスクなくローンを組むには、返済期間は20年以内としたいところ。1000万円を金利2.0%で借り入れると、20年返済で毎月の返済額は現在の家賃並みの5万円。自己資金が300万円用意できるなら、1200万円の物件(諸費用として別途100万円)が無理なく購入できるということになります。

借入額を2000万円とすれば、返済額も倍の月額10万2000円ほど。さらに600万円の自己資金を用意しないと、2500万円の物件は購入できません。下のお子さんの教育費もあります。できるだけ自己資金を貯めながら、広範囲に中古物件を探していくことが必要となるでしょう。

最後に、下のお子さん2人に関しては、学資保険に加入してもいいと思います。強制的に、かつ計画的に貯蓄してくれるということで、一定の効果が期待できます。過去に解約もされましたが、きっちり貯蓄ペースが確立してくれば、そういうこともないはずです。

「まる」さんから寄せられた感想

このような貴重な機会を設けていただいたことに、心より感謝申し上げます。アドバイス通り、家計に甘く貯蓄を意識せずに、何とかなると……ここまでダラダラきてしまった結果だと反省しきりです。今回、今までなんとなく直視できなかった家計の支出を、しっかりと把握することで、必要支出とただの無駄使いを意識することができました。目標のために、気を抜かず貯蓄に励もうと決意できました。この度は、本当にありがとうございました。

教えてくれたのは……

深野 康彦さん

業界歴26年目のベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武 イラスト/モリナガ・ヨウ