金・プラチナ積立と貯蓄、どちらを優先すべき?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、投資の方法や保険に悩む30代の女性会社員。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

※マネープランクリニックに相談したい方は、https://sec.allabout.co.jp/post-form/form/22 からご応募ください。(相談は無料になります)

相談者

順子淳子さん(仮名)

女性/会社員/33歳

大阪府/賃貸住宅

家族構成

一人暮らし

相談内容

「金プラチナを約8年月々積み立てで買っています。が、それよりも、普通にお金として貯めた方がいいのでは?と感じ始めました。あと、今は掛け捨ての医療保険に入っていますが、入院時には、高額療養費制度があるから、医療保険に入る必要はないと雑誌で読みました。解約した方がいいのでしょうか?もしくは、他のタイプの医療保険に入った方がいいのでしょうか?また、老後の備えも必要かと思い、個人年金保険を検討しましたが、結局、手を出さないままです。そのため、1000万円貯金を目指していますが、貯金ができるようになったのが、本当にここ最近からなので、すぐには貯まらず、歯がゆいです」

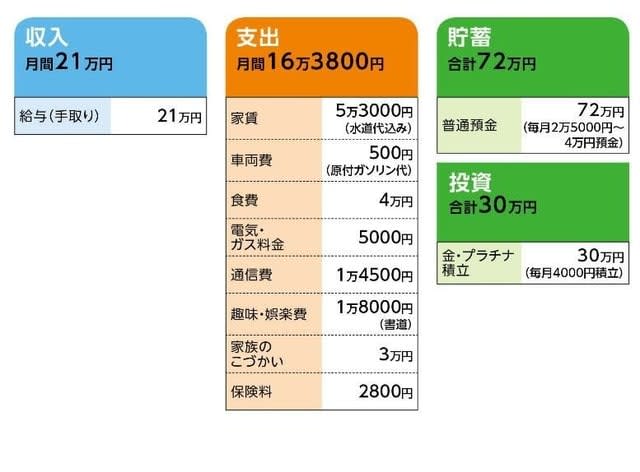

家計収支データ

家計収支データ補足

(1)収入について

今後、現在の勤務先でベースアップは望めない

(2)保険料について

・本人/医療保険(終身タイプ60歳払い済み、入院5000円、がん特約・先進医療特約付き)=保険料2800円

(3)結婚について

「予定はまったくありません。1人で生き抜いていきたい」

FP深野康彦からの3つのアドバイス

アドバイス1 現金でライフイベントに備える

アドバイス2 継続して医療保障は確保すべき

アドバイス3 地道にコツコツ積み立てることが貯蓄の王道

アドバイス1 現金でライフイベントに備える

最初のご質問の金・プラチナの積立についてですが、現状を考えますと、ご本人が言われるとおり、貯蓄に切り替える方が賢明でしょう。金やプラチナはその性格上、リスク分散という意味合いから、いろいろと資産配分する際のひとつの選択肢と考えるべき。利息も配当金もなく、元本割れリスクの他、実は為替リスクも潜んでいます。メインの投資商品として買っていくというものではありません。

また、現在の貯蓄額を考えれば、できるだけ貯蓄ペースを高め、今後のライフイベントに備えるべきだと思います。ただし、積立で購入していること、比較的少額であることを考えれば、ご自身が続けたいというのであれば、プラチナは止めて、より安定した資産であり、信用もある金だけを2000円ずつ買われてもいいと思います。

アドバイス2 継続して医療保障は確保すべき

次に医療保険についてですが、確かに、健康保険に加入していれば高額療養費制度を利用できますので、かかる医療費は一定額(所得が「一般」の場合で月額8万~9万円程度)で済みます。まとまった貯蓄があれば、家計負担になってまで医療保険に入る必要性はないとも言えるわけです。

しかし、ご相談者の場合、一人暮らしであること、貯蓄が72万円ということを考えると、もしも大きな病気やケガをしてしまうと、医療保障がないのは心許ないという気がします。長期で仕事を休んでも、1年半は健康保険から傷病手当金を受給できますが、手にできるのは平均的な日給の3分の2ですから、かなりの収入減となります。貯蓄が目減りしていくことは、現時点では避けたいところです。

保険のメリットは即効性です。加入していれば、必要な保障が得られます。保険料負担は少ないに越したことはありませんが、今はまだ加入しておくべきだと考えます。現在加入の医療保険については、多少割高という気もしますが、保障内容も必要最小限ですし、そのまま継続してもいいと思います。また、同様の保障でも終身払いにすれば、保険料はより下がります。一生涯保険料を払い続けるのは抵抗があるという人もいますが、今後、より自分に適した医療保険に切り替えていくことを考えるなら、保険料は終身払いの方が合理的(有期払いは先払いのため)です。

アドバイス3 地道にコツコツ積み立てることが貯蓄の王道

加えて気になることをいくつか。

まず「老後の備えが気になるので個人年金保険の加入も……」とありますが、33歳ではまだ早いと思います。また、今は予定利率も低いので、貯蓄性という点でも慌てて個人年金保険に入るメリットはあまりありません。それよりも貯蓄を増やすことを優先すべきです。「貯蓄ができず歯がゆい」とのことですが、貯蓄は急には増えません。しかし、継続は力なり。地道にコツコツ貯めていくことがもっとも重要です。

家計を見る限り、しっかり先取り貯蓄ができる人です。ボーナスの支給がないにもかかわらず、無駄を抑え、しっかり家計管理ができています。したがって、今後は収入アップを目指してはどうでしょうか。簡単ではないかもしれませんが、あきらめては可能性もなくなってしまいます。ご結婚もないと言われていますが、将来は誰にもわかりません。ぜひ、前向きに頑張ってください。

順子淳子さんから寄せられた感想

金とプラチナは思い切って売却しようと思います。保険の支払いは、終身払いのほうが合理的というのは目からウロコでした。プランの変更を考えたいと思います。色々と自分の生活に自信がないと感じておりましたが、深野先生より、きちんと家計管理ができているとのコメントを頂き、安堵致しました。

最近では1週間を一万円で生活している中で、余ることが多くあり、それをもしもの時用に貯めることができるようになってきました。少しずつではありますが確実に蓄えを増やしていこうと思います。ありがとうございました。

教えてくれたのは……

深野 康彦さん

業界歴26年目のベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武